Fiche-72 : Contribution économique territoriale (CET) : la CFE et la CVAE

Points clés

La contribution économique territoriale (CET) est composée de deux cotisations :

la cotisation foncière des entreprises (CFE) assise sur les valeurs foncières des entreprises ;

et la cotisation sur la valeur ajoutée des entreprises (CVAE), assise sur une fraction de la valeur ajoutée produite par les entreprises dont le chiffre d’affaires excède 152 500 €.

La loi de finances pour 2023 réduit de moitié la CVAE due au titre de 2023. Elle est supprimée à compter de 2024.

CFE

Personnes imposables

La CFE est due chaque année par les professionnels qui exercent en France, à titre habituel, une activité professionnelle non salariée et qui ne bénéficient d’aucune exonération, quels que soient :

leur statut juridique (entreprise individuelle, société, association, etc.) ;

la nature de leur activité (commerciale, non commerciale, etc.) ;

leur situation au regard de la TVA et de l’impôt sur les bénéfices.

Les sociétés civiles de moyens (SCM), les sociétés civiles professionnelles (SCP) et les groupements réunissant des membres de professions libérales dotés ou non de la personnalité morale, sont imposées à la CFE en leur nom propre.

Activités imposables

Pour être passible de la CFE, une activité doit être exercée :

dans les limites du territoire national ;

à titre habituel et revêtir un caractère professionnel et non salarié.

Concernant l’exercice à titre habituel de l’activité, il est considéré que la CFE est due dans les cas suivants :

les médecins retraités pratiquant des expertises médicales et, de manière plus générale, toutes personnes retraitées exerçant une activité d’expert lorsque cette activité n’est pas considérée comme une activité salariée ;

les étudiants en médecine effectuant des remplacements ;

les médecins et enseignants experts près des tribunaux.

À l’inverse, les actes isolés ou qui présentent un caractère accidentel, occasionnel ou exceptionnel ne donnent pas lieu au paiement de la CFE.

Certaines activités de location ou de sous-location d’immeubles sont imposables :

location ou sous-location de locaux meublés, sauf cas d’exonération ;

location ou sous-location d’immeubles, à l’exception de celles afférentes à des immeubles nus à usage d’habitation, lorsqu’un montant minimum de 100 000 € de recettes HT est tiré de cette activité ;

location ou de sous-location portant sur des immeubles nus à usage d’habitation lorsqu’elle ne relève pas de la gestion d’un patrimoine privé.

Personnes et activités exonérées

Les exonérations de CFE peuvent être de plein droit ou facultatives :

les exonérations de plein droit correspondent aux mesures qui exonèrent de CFE les redevables sans qu’il y ait besoin d’une décision des collectivités territoriales. Ces exonérations peuvent être permanentes ou temporaires ;

Concernant les professionnels de santé, la seule exonération de plein droit susceptible de s’appliquer est celle prévue pour les sages-femmes et les garde-malades, sauf s’ils tiennent une maternité, une maison de repos ou de soins.

les exonérations facultatives sont accordées soit sur décision des collectivités (les communes ou leurs établissements publics de coopération intercommunale (EPCI) dotés d’une fiscalité propre) soit, à l’inverse, sous réserve de l’absence d’une délibération contraire. Ces exonérations peuvent être permanentes ou temporaires. Enfin, l’exonération peut être partielle.

Exonérations facultatives temporaires dans le cadre de l’aménagement du territoire

Les professionnels de santé peuvent bénéficier d’exonérations facultatives temporaires accordées dans le cadre de l’aménagement du territoire.

Entreprises créées ou reprises en zone de revitalisation rurale (ZRR)

Sous réserve d’une délibération, les professionnels de santé peuvent bénéficier d’une exonération temporaire pour les établissements créés ou repris, à compter de l’année suivant celle de leur création, sous réserve :

de bénéficier de l’exonération d’impôt sur les bénéfices pour création ou reprise d’activité en ZRR ;

et d’en faire la demande avant le 1er janvier de l’année suivant celle de la création ou de la reprise de l’établissement.

L’exonération de CFE est applicable pour la durée fixée par la délibération. Elle est comprise entre deux et cinq années.

Entreprises implantées dans les ZRR

Sauf délibération contraire, les professionnels de santé peuvent bénéficier d’une exonération de CFE pendant cinq ans en cas de :

création d’activité, quelle que soit la forme sociale de l’exploitation (entreprise individuelle ou société). Sont exclus du bénéfice de l’exonération, les créations d’établissement dans lequel le professionnel n’exerce pas réellement d’activité (entrepôt, remise, etc.) ou y exerce uniquement une activité sans caractère non commercial (commerciale, artisanale ou industrielle), les transferts d’établissement, les extensions d’établissement, les changements d’exploitant et les reconversions et les reprises d’établissement en difficulté ;

L’installation d’un professionnel qui exerçait déjà à titre libéral dans une autre commune n’ouvre pas droit à l’exonération.

reprise d’activité libérale, réalisée par un professionnel exerçant le même type d’activité, dans les communes de moins de deux mille habitants, sous réserve qu’au cours de la période de référence prise en compte pour la première année d’imposition, l’activité soit exercée dans l’établissement avec moins de cinq salariés.

Créations ou extensions d’établissements réalisées dans un ou plusieurs quartiers prioritaires de la politique de la ville (QPV)

Sous réserve d’une délibération, une exonération de CFE est applicable dans la limite d’un montant de base nette imposable fixé pour 2023 à 30 630 € et actualisé chaque année en fonction de la variation des prix. Seuls les établissements employant moins de 150 salariés peuvent bénéficier de cette mesure.

Les conditions suivantes doivent être respectées :

l’entreprise doit avoir employé moins de 250 salariés au cours de la période de référence retenue pour le calcul de la base d’imposition ;

et avoir réalisé au cours de la même période un chiffre d’affaires annuel n’excédant pas 50 millions d’euros, ou avoir eu un total de bilan, au terme de la même période, n’excédant pas 43 millions d’euros ;

elle ne doit pas être contrôlée, pour 25 % ou plus du capital ou des droits de vote, directement ou indirectement, par une ou plusieurs entreprises ne répondant pas aux conditions précédentes.

La délibération fixe le taux d’exonération, sa durée ainsi que les quartiers prioritaires concernés.

Exonération facultative temporaire des médecins, auxiliaires médicaux et vétérinaires sanitaires

Les médecins (généralistes ou spécialistes), auxiliaires médicaux et vétérinaires peuvent bénéficier des exonérations de CFE suivantes, sous réserve d’une délibération (qui fixe la durée des exonérations, laquelle est comprise entre deux et cinq ans), à compter de l’année qui suit celle de leur établissement :

pour les médecins ainsi que les auxiliaires médicaux soumis à l’impôt sur le revenu dans la catégorie des bénéfices non commerciaux (BNC) qui, exerçant leur activité à titre libéral, s’établissent ou se regroupent dans une commune de moins de 2 000 habitants ou une commune située dans une ZRR ;

pour les médecins ainsi que les auxiliaires médicaux qui, exerçant leur activité à titre libéral, s’établissent ou se regroupent sur un site distinct de leur résidence professionnelle habituelle et situé dans une commune ou dans une zone caractérisée par une offre de soins insuffisante ou par des difficultés dans l’accès aux soins ;

Ainsi, un même professionnel peut bénéficier de deux périodes d’exonération, soit successives, soit intercalées avec une période d’imposition en fonction de la date du regroupement.

Un médecin installé depuis le 15 décembre N dans une commune située en dehors d’une ZRR et comptant moins de 2 000 habitants a bénéficié de l’exonération pour les impositions établies au titre de N+1 et de N+2.

Si au cours de l’année N+2, il a modifié les conditions d’exercice de son activité pour exercer dans le cadre, par exemple, d’une SCP, il peut, sous réserve d’une délibération des collectivités concernées, bénéficier d’une nouvelle exonération à compter de l’imposition établie au titre de N+3. L’exonération s’applique même si le regroupement intervient dans le local où le médecin exerçait à titre individuel.

Cet exemple est issu du Bofip.

Sont concernés par ces exonérations, dès lors qu’ils sont imposés dans la catégorie des BNC :

les chirurgiens-dentistes ;

les infirmiers et infirmières ;

les masseurs-kinésithérapeutes, gymnastes médicaux ou masseurs ;

les pédicures-podologues ;

les orthophonistes et orthoptistes ;

les ergothérapeutes et psychomotriciens ;

les diététiciens.

Pour mémoire, les sages-femmes sont exonérées de plein droit de la CFE.

exonération des vétérinaires habilités par l’autorité administrative comme vétérinaires sanitaires, dès lors que cette habilitation concerne au moins 500 bovins de plus de deux ans en prophylaxie obligatoire ou équivalents ovins ou caprins.

L’exonération ne s’applique pas aux créations d’établissement résultant d’un transfert, lorsque le redevable a, au titre d’une ou plusieurs des cinq années précédant celle du transfert, bénéficié de l’exonération au titre de l’installation dans une ZRR.

Enfin, pour bénéficier de l’exonération, les médecins, les auxiliaires médicaux et les vétérinaires doivent apporter les justifications nécessaires au service des impôts compétent avant le 1er janvier de l’année qui suit celle de leur établissement.

Le professionnel de santé qui remplit les conditions pour bénéficier de plusieurs exonérations, limitativement énumérées, doit opter de manière irrévocable pour l’un ou l’autre de ces régimes.

Par ailleurs, s’il a plusieurs établissements éligibles, il peut formuler un choix différent pour chacun de ses établissements.

L’option doit être formulée lors du dépôt de la déclaration de CFE à souscrire avant le 31 décembre N en cas de création ou de reprise d’établissement intervenues en N.

Exonération facultative des créations ou extensions d’établissement

Sous réserve d’une délibération, les créations et extensions d’établissements intervenant à compter du 1er janvier 2021 sont exonérées de CFE pendant une durée de trois ans à compter, selon les cas, de l’année qui suit celle de la création ou de la deuxième année qui suit celle au cours de laquelle l’extension d’établissement est intervenue.

À cet effet, le redevable doit en fait la demande :

au plus tard le 31 décembre de l’année de la création, en cas de création d’établissement (imprimé n° 1447-C) ;

ou dans le délai de dépôt de la déclaration annuelle, en cas d’extension d’établissement (imprimé n° 1447 M).

Base d’imposition

La base d’imposition à la CFE est constituée de la valeur locative des biens passibles d’une taxe foncière dont a disposé l’entreprise pour les besoins de son activité professionnelle au cours de la période de référence, à l’exception de ceux qui ont été détruits ou cédés au cours de la même période et de ceux qui sont expressément exonérés.

La période de référence à retenir pour déterminer les bases de la CFE est l’avant-dernière année précédant celle de l’imposition. Toutefois, en cas de création ou de changement d’exploitant, la base est déterminée d’après les immobilisations dont le redevable a disposé au 31 décembre de la première année d’activité.

La CFE est calculée en multipliant la base d’imposition (arrondie à l’euro le plus proche) par le taux résultant des décisions des différentes collectivités bénéficiaires.

La CFE du principal établissement ne peut être inférieure à une cotisation minimum. En pratique, les communes et les EPCI à fiscalité propre fixent la base minimum d’imposition à la CFE (dont il découle le montant de la cotisation minimum).

Par exception, s’agissant des professionnels de santé, cette cotisation minimum n’est pas due :

l’année de la création de leur établissement principal ;

lorsqu’ils bénéficient de l’exonération facultative temporaire des médecins, auxiliaires médicaux et vétérinaires sanitaires ou de celle applicable en cas de création ou de reprise d’établissement en ZRR ;

lorsque le montant des recettes est inférieur ou égal à 5 000 €.

Jusqu’en 2013, les communes et les EPCI à fiscalité propre avaient la faculté de réduire de moitié au plus la base minimum, pour les assujettis n’exerçant leur activité professionnelle qu’à temps partiel ou pendant moins de neuf mois de l’année. Les délibérations prises régulièrement en la matière continuent de s’appliquer jusqu’à ce que les communes ou les EPCI à fiscalité propre concernés décident de les rapporter.

La base d’imposition est susceptible d’être réduite. Tel est le cas :

pour les établissements situés en Corse. Leurs bases imposables sont affectées d’un coefficient de 0,75 ;

pour les créations d’établissement. La base est réduite de moitié la première année d’imposition.

Lieu d'imposition

La CFE est établie dans chaque commune où le professionnel dispose de locaux, en raison de la valeur locative des biens qui y sont situés.

Pour les professionnels de santé effectuant des remplacements dans les locaux professionnels des confrères qu’ils remplacent, la CFE est établie au lieu du principal établissement mentionné par le professionnel sur sa déclaration de résultats lorsqu’il ne dispose pas de locaux.

La déclaration de résultats n° 2035 doit être adressée au service destinataire de la déclaration d’ensemble des revenus. La CFE est donc établie au lieu de la résidence principale.

Les étudiants en médecine qui effectuent des remplacements ne sont imposables à la CFE à raison de leur activité de remplacement que si le nombre de leurs actes, la durée des remplacements et l’importance de leurs recettes sont suffisants pour caractériser l’exercice habituel d’une profession. Cette condition ne peut être appréciée qu’en fonction des circonstances particulières propres à chaque contribuable.

Annualité de l'imposition

En principe, la CFE est due pour l’année entière par le redevable qui exerce l’activité le 1er janvier.

Toutefois, il existe des dérogations à ce principe :

création d’établissement : la CFE n’est pas due au titre de l’année de la création ;

Il y a création d’établissement à la double condition que l’entreprise ait d’une part, disposé d’immobilisations et, d’autre part, versé des salaires ou réalisé des recettes.

cessation d’établissement : la CFE n’est pas due pour les mois restant à courir (sauf en cas de cession de l’activité exercée dans l’établissement ou de transfert d’activité). Dans ce cas, le redevable a droit à un dégrèvement de la CFE ;

changement d’exploitant. Si le changement intervient en cours d’année, le cédant reste imposé pour l’année entière et le cessionnaire n’est pas imposable. En revanche, si le changement prend effet au 1er janvier, le nouvel exploitant est imposé, l’année du changement, sur les bases relatives à l’activité de son prédécesseur.

Toutefois, lorsque le changement ne porte que sur une partie de l’activité exercée et dès lors que les éléments cédés constituent un établissement, le nouvel exploitant n’est imposé que sur les bases correspondant aux éléments acquis. Le cédant, sauf cessation complète, reste imposable sur les éléments de l’activité poursuivie.

Les deux années suivant celle du changement, le nouvel exploitant est imposé à raison de la valeur locative des biens passibles d’une taxe foncière dont il a disposé au 31 décembre de sa première année d’activité.

Obligations déclaratives

Les redevables de la CFE ne sont pas tenus de déclarer chaque année leurs bases d’imposition à la CFE. Cependant, une déclaration doit être déposée dans certains cas :

une déclaration n° 1447 M, à déposer au plus tard le deuxième jour ouvré suivant le 1er mai de l’année précédent celle de l’imposition à la CFE :

en cas de variation de la consistance des locaux ou de modification de la valeur locative ;

en cas de demande du bénéfice d’une exonération facultative ;

en cas de modification du prorata de la base imposable en cas d’exercice conjoint d’une activité imposable et d’une activité non imposable ;

une déclaration n° 1447-C en cas de création d’établissement ou de changement d’exploitant, au plus tard le 31 décembre de l’année de création ou du changement d’exploitant ;

une déclaration spécifique n° 1465, en même temps qu’une déclaration n° 1447-C ou n° 1447 M, selon le cas, lorsque le contribuable demande à bénéficier de certains abattements ou exonérations facultatives.

Recouvrement de la CFE

La CFE donne lieu au versement d’un acompte égal à 50 % du montant des taxes mises en recouvrement au titre de l’année précédente :

lorsque la CFE due au titre de l’année précédente s’élevait à au moins 3 000 € ;

et sous réserve que le redevable n’ait pas opté pour le paiement par prélèvements mensuels.

Le redevable peut réduire le montant de l’acompte :

s’il estime que sa base d’imposition sera réduite d’au moins 25 % par rapport à l’année précédente ;

ou s’il prévoit la cessation de son activité en cours d’année.

Dans ce cas, il doit remettre une déclaration écrite, datée et signée, au comptable public chargé du recouvrement de la CFE du lieu d’imposition, quinze jours avant la date d’exigibilité de l’acompte.

Pour être exigible, le montant de l’acompte réduit doit être au moins égal à 1 500 €.

La date d’exigibilité de l’acompte est fixée au 31 mai avec une date limite de paiement au 15 juin. Le versement du solde est exigible à partir du 1er décembre avec une date limite de paiement fixée au 15 décembre.

Les redevables peuvent, sous leur responsabilité, réduire le montant du solde de CFE du montant du dégrèvement attendu du plafonnement de la CET due au titre de la même année, en remettant au comptable public chargé du recouvrement de la CFE une déclaration datée et signée.

Les avis d’imposition sont disponibles exclusivement sous forme dématérialisée, dans l’espace professionnel des contribuables du site www.impots.gouv.fr.

Par conséquent, les entreprises assujetties à la CFE doivent impérativement se rendre dans leur espace professionnel pour consulter leur avis et payer le montant de l’impôt, avant la date limite de paiement (de l’acompte et du solde).

Dans tous les cas, le paiement est effectué par voie dématérialisée.

CVAE

Personnes imposables

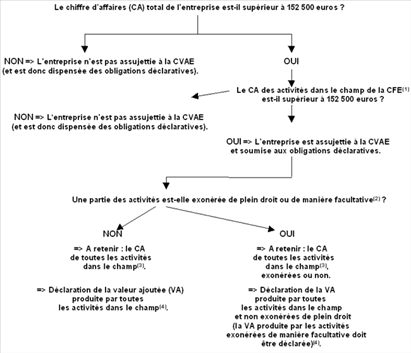

La CVAE est due lorsque l’entreprise exerce une activité située dans le champ d’application de la CFE et réalise un chiffre d’affaires supérieur à 152 500 €.

Compte tenu du taux effectif d’imposition, la CVAE est due si le chiffre d’affaires est supérieur à 500 000 € HT. Pour autant, toutes les entreprises situées dans le champ d’application de la CFE et dont le chiffre d’affaires est supérieur à 152 500 € sont soumises à une obligation déclarative en matière de CVAE, même lorsqu’elles bénéficient d’une exonération facultative de CFE.

Seules les entreprises totalement exonérées de CFE de plein droit sont dispensées de déposer une déclaration n° 1330-CVAE et ce, même si leur chiffre d’affaires est supérieur à 152 500 €.

Appréciation du chiffre d’affaires

(1) Exemples d’activités hors champ : activité non lucrative, activité de location nue de locaux d’habitation.

(2) Une activité peut être exonérée de plein droit (exemple : les exploitants agricoles) ou de manière facultative (il s’agit des exonérations sur délibération ou sauf délibération contraire, notamment de toutes les exonérations en faveur de l’aménagement du territoire).

(3) Pour l’appréciation du CA, on retient l’ensemble du CA réalisé par l’entreprise, à l’exception de la partie du CA qui se rapporte aux activités hors champ de la CFE.

(4) La déclaration de la VA s’effectue sur l’imprimé n° 1330-CVAE. Si le CA de toutes les activités dans le champ est égal ou supérieur à 500 000 euros, un montant de CVAE est finalement dû. Ce montant tient compte, le cas échéant, des exonérations facultatives et de plein droit.

Les SCP, les SCM et les groupements réunissant des membres de professions libérales sont redevables en leur nom de la CFE et, le cas échéant, de la CVAE.

En outre, les associés de ces structures demeurent imposables à la CVAE en leur nom propre dès lors qu’ils exercent une activité imposable à titre personnel (tel est le cas des associés de SCM).

Le chiffre d’affaires s’apprécie :

pour l’assujettissement à la CVAE (seuil de 152 500 €) : au niveau de l’entreprise ;

pour la détermination de la CVAE : au niveau de l’entreprise ou du groupe économique (consolidation des chiffres d’affaires pour déterminer le taux effectif d’imposition).

En principe, la CVAE est déterminée en fonction du chiffre d’affaires réalisé au cours de l’année civile au titre de laquelle l’imposition est due. De plus, pour être redevable de la CVAE, l’entreprise doit exercer l’activité au 1er janvier de l’année d’imposition.

Exonérations ou abattements facultatifs

Lorsqu’une entreprise bénéficie d’une exonération ou d’un abattement facultatif, son chiffre d’affaires et la CVAE dont elle est redevable sont calculés selon les mêmes règles que si elle bénéficiait d’une exonération ou d’un abattement de plein droit :

le chiffre d’affaires comprend celui réalisé par les établissements ou les activités exonérés (ou bénéficiant d’un abattement) ;

en revanche, la CVAE due par l’entreprise est calculée sans prendre en compte la valeur ajoutée produite par les établissements ou activités exonérés (ou bénéficiant d’un abattement), sous réserve, en ce qui concerne les exonérations et abattements facultatifs, que l’entreprise ait demandé le bénéfice de ces allègements.

Cela étant, la valeur ajoutée afférente à un établissement ou à une activité bénéficiant d’une exonération ou d’un abattement facultatif doit être déclarée dans l’imprimé n° 1330-CVAE.

Les exonérations et abattements de CVAE applicables sont les mêmes qu’en matière de CFE, et s’appliquent pour la même durée.

S’agissant de l’exonération applicable dans les QPV, pour la CVAE due au titre de 2022, le plafond d’exonération ou d’abattement applicable à la valeur ajoutée des établissements situés dans un QPV s’élève à 154 732 € par établissement.

Base d’imposition

Pour les professionnels de santé n’ayant pas exercé l’option pour une comptabilité d’engagement, le chiffre d’affaires comprend :

le montant hors taxes des honoraires ou recettes encaissés en leur nom, diminué des rétrocessions ;

les gains divers, tels que les recettes provenant d’opérations commerciales réalisées à titre accessoire et les aides et subventions de toute nature perçues.

Pour les praticiens libéraux exerçant leur activité dans le cadre d’un contrat de collaboration, les redevances de collaboration constituent des rétrocessions d’honoraires.

Dans le cadre d’un contrat de collaboration, afin de favoriser son installation, un médecin Y (le collaborateur) s’engage à verser une redevance de 15 % de ses honoraires au médecin X (le praticien titulaire) en échange de la mise à sa disposition de l’ensemble des moyens de son lieu d’exercice et d’un accès à la clientèle de celui-ci.

Pour déterminer son chiffre d’affaires en matière de CVAE :

le collaborateur Y devra soustraire les redevances versées au médecin X de la totalité des honoraires qu’il a encaissés ;

symétriquement, le praticien titulaire devra de son côté ajouter les redevances perçues à ses autres recettes provenant d’opérations commerciales réalisées à titre accessoire.

Pour ces mêmes professionnels de santé, la valeur ajoutée est égale à la différence entre le chiffre d’affaires et les dépenses de même nature que les charges engagées par la généralité des redevables lorsqu’elles sont admises en déduction pour ces derniers, à savoir :

les achats ;

la variation de stock ;

les travaux, fournitures et services extérieurs, dont les remboursements de charges communes effectués à une SCM ;

les loyers et charges locatives, la location de matériel et de mobilier ;

les frais de transports et de déplacements ;

les frais divers de gestion.

Est également déductible de la valeur ajoutée la fraction des dotations aux amortissements afférents à des immobilisations corporelles mises à la disposition d’une autre entreprise dans le cadre d’une convention de location-gérance ou de crédit-bail ou d’une convention de location de plus de six mois.

En revanche, la TVA payée par l’entreprise sur les dépenses engagées, ainsi que la TVA décaissée au titre de la réalisation de son obligation de paiement de la TVA, ne constituent pas des dépenses déductibles de la valeur ajoutée.

Plafonnement du montant de la valeur ajoutée

Il existe un mécanisme de plafonnement du montant de la valeur ajoutée. En effet, le montant de la valeur ajoutée imposable de l’entreprise assujettie à la CVAE relevant du régime de droit commun ne peut excéder un certain pourcentage de son chiffre d’affaires correspondant à son activité imposable. Ce pourcentage est fixé à :

80 % pour les entreprises dont le chiffre d’affaires (correspondant à leurs activités situées dans le champ d’application de la CVAE, exonérées ou non) est inférieur ou égal à 7,6 millions d’euros ;

85 % pour les autres entreprises.

Montant de la CVAE

Au titre des impositions dues en 2023, le taux d’imposition théorique à la CVAE est de 0,375 %, quel que soit le chiffre d’affaires de l’entreprise assujettie.

Toutefois, l’entreprise est imposable à la CVAE en application non pas du taux d’imposition théorique mais d’un taux effectif d’imposition, obtenu en application d’un barème progressif :

Montant du CA HT | Taux effectif d’imposition |

|---|---|

< 500 000 € | 0 % |

500 000 € ≤ CA ≤ 3 000 000 € | 0,125 % x [(montant du chiffre d’affaires - 500 000 €) / 2 500 000 €] |

3 000 000 € < CA ≤ 10 000 000 € | 0,125 % + [0,225 % x (montant du chiffre d’affaires - 3 000 000 €) / 7 000 000 €] |

10 000 000 € < CA ≤ 50 000 000 € | 0,35 % + [0,025 % x (montant du chiffre d’affaires -10 000 000 €) / 40 000 000€] |

> 50 000 000 € | 0,375 % |

La CVAE obtenue par application du barème progressif est dégrevée d’un montant complémentaire de 250 € lorsque le chiffre d’affaires de l’entreprise est inférieur à 2 millions d’euros. Ce dégrèvement complémentaire est pris en compte pour le calcul des acomptes et du solde de CVAE.

Enfin, la CVAE due par les entreprises dont le chiffre d’affaires excède 500 000 € ne peut être inférieure à 63 € (avant application des frais de gestion), ce montant constituant la cotisation minimum sur la valeur ajoutée de l’entreprise.

Toutefois, les entreprises dont la valeur ajoutée est intégralement exonérée, de plein droit ou de manière facultative, ne sont pas redevables de cette cotisation minimum.

Enfin, l’entreprise doit s’acquitter de frais de gestion (frais d’assiette, de recouvrement, de dégrèvements et de non-valeurs). Ils s’élèvent à 1 % du montant de la CVAE et s’appliquent également à la cotisation minimum.

La CVAE est supprimée à compter de 2024.

Obligations déclaratives

Les entreprises dont le chiffre d’affaires hors taxes est supérieur à 152 500 € doivent déclarer leur valeur ajoutée et mentionner leur effectif salarié sur les imprimés n° 1330-CVAE, au plus tard le deuxième jour ouvré suivant le 1er mai. Ce délai est allongé de quinze jours supplémentaires lorsque la déclaration est télédéclarée, sachant que la télédéclaration est désormais obligatoire.

Elles en sont dispensées lorsqu’elles remplissent toutes les conditions suivantes :

avoir dûment rempli le cadre réservé à la CVAE dans leur déclaration de résultat (n° 2035-E) ;

ne disposer que d’un seul établissement au sens de la CFE ;

ne pas employer des salariés exerçant leur activité plus de trois mois sur un lieu hors de l’entreprise ;

ne pas être une SCM ;

ne pas exploiter plusieurs activités nécessitant des déclarations de résultat de natures différentes ;

ne pas avoir clôturé plusieurs exercices au cours de la période de référence ;

ne pas être membre d’un groupe fiscal, sauf exceptions ;

ne pas avoir fusionné au cours de l’exercice de référence CVAE ;

ne pas être une entreprise qui, n’employant aucun salarié en France et n’exploitant aucun établissement en France, y exerce cependant une activité de location d’immeubles ou de vente d’immeubles.

Recouvrement de la CVAE

Le recouvrement de la CVAE se fait de la manière suivante :

versement de deux acomptes (imprimé n° 1329-AC) au plus tard le 15 juin et le 15 septembre, représentant chacun 50 % de la cotisation due au titre de l’année d’imposition, calculée d’après la valeur ajoutée mentionnée dans la dernière déclaration de résultat ;

versement du solde l’année suivant celle de l’imposition, via la déclaration de liquidation et de régularisation de la CVAE (imprimé n° 1329-DEF). Cette dernière est accompagnée, le cas échéant, du versement du solde correspondant. A l’inverse, si la liquidation définitive fait apparaître que les acomptes versés sont supérieurs à la cotisation effectivement due, l’excédent, déduction faite des autres impôts directs dus par le redevable, est restitué à ce dernier, par le comptable compétent lors du dépôt de l’imprimé n° 1329-DEF.

Les redevables peuvent, sous leur responsabilité, réduire le montant de leurs acomptes afin que leur montant ne soit pas supérieur au montant de la cotisation qu’ils estiment effectivement due au titre de l’année d’imposition.

En cas d’erreur de plus de 10 % dans l’estimation de la cotisation de l’année d’imposition, l’entreprise peut être sanctionnée d’une majoration de 5 %.

Enfin, lorsque le professionnel bénéficie, au titre de l’année d’imposition, d’une exonération ou d’un abattement de CVAE accordé sur décision des collectivités territoriales et des EPCI, elle peut limiter le montant de ses acomptes dans la proportion entre :

d’une part, le montant total correspondant aux exonérations et abattements de CFE accordés sur décision des collectivités territoriales, applicables au titre de l’année précédant celle du paiement des acomptes ;

d’autre part, le montant susvisé majoré du montant total des CFE dues, c’est-à-dire nettes de dégrèvements obtenus par voie contentieuse et de crédit d’impôt, applicables au titre de l’année précédant celle du paiement des acomptes.

Si les professionnels appliquent cette méthode, aucune pénalité n’est appliquée, même si l’écart constaté est supérieur de 10 % à la CVAE due.

Pour les acomptes dus avant 2022, seules les entreprises redevables, au titre de l’année précédant celle de l’imposition, d’une cotisation supérieure à 3 000 € sont soumises au versement des acomptes de CVAE.

Pour les acomptes dus au titre de 2022 et des années suivantes, ce seuil est abaissé à 1 500 €.

Plafonnement de la CET en fonction de la valeur ajoutée

Pour les impositions dues au titre de 2023, le taux de plafonnement de la CET est abaissé à 1,625 % de la valeur ajoutée de l'entreprise (contre 2 % auparavant).

Il sera fixé à 1,25 % pour les impositions dues au titre de 2024 et ne concernera plus que la CFE.

Le dégrèvement est accordé sur demande du redevable effectuée dans le délai légal de réclamation prévu pour la CFE, c’est-à-dire avant le 31 décembre de l’année suivant celle de la mise en recouvrement du rôle.

Le dégrèvement au titre du plafonnement de la valeur ajoutée s’applique sur la CFE et la CVAE, diminués le cas échéant de l’ensemble des réductions et dégrèvements dont ces cotisations peuvent faire l’objet.

Les frais de dégrèvement, de non-valeurs, d’assiette et de recouvrement sont compris dans le calcul du plafonnement. En revanche, les taxes pour frais de chambres de commerce et d’industrie et pour frais de chambres de métiers et de l’artisanat, ainsi que les frais de dégrèvement, de non-valeurs et les frais d’assiette et de recouvrement prélevés par l’État sur ces deux taxes sont exclues du calcul. Il en va de même de la cotisation minimum établie au lieu du principal établissement.

La valeur ajoutée correspond :

pour les contribuables soumis au régime micro-BNC, à 80 % de la différence entre le montant des recettes et, le cas échéant, celui des achats réalisés au cours de l’année d’imposition ;

pour les autres contribuables, au montant de la valeur ajoutée telle que déterminée pour la CVAE.

Le dégrèvement est égal à la différence positive entre :

- d’une part, la CET à plafonner ;

- d’autre part, le plafond.

Cette différence doit être déterminée au niveau de l’ensemble des établissements exploités par un même contribuable. Toutefois, le dégrèvement ne peut avoir pour effet de ramener la CET à un montant inférieur à la cotisation minimum de CFE.

Une entreprise présente les caractéristiques suivantes :

Chiffre d’affaires = 400 000 €

Valeur ajoutée = 15 000 €

CFE = 600 €

Cotisation minimum de CFE = 500 €

CVAE = 0 €

Le plafond de la CET due au titre de 2022 est égal à : 15 000 € x 2 % = 300 €.

Le plafonnement de la valeur ajoutée est en principe égal à 600 € (montant de la CET) - 300 € (montant du plafonnement), soit 300 €.

Toutefois, la CET due après le plafonnement de la valeur ajoutée ne peut être inférieure à la cotisation minimum de CFE. Par conséquent, le montant du plafonnement de la valeur ajoutée ne peut excéder la différence entre le montant de la CET et celui de la cotisation minimum précitée, soit 600 - 500 = 100 €.

Exemple issu du Bofip

Le plafonnement peut s’imputer de plusieurs manières.

Pour le dégrèvement attendu par l’entreprise (plafonnement de la CET demandé l’année précédente), le redevable peut déduire du montant global des acomptes qui lui sont réclamés pour l’ensemble de ses établissements, une somme égale à la moitié des dégrèvements obtenus ou attendus au titre de ce plafonnement.

Dans ce cas, il doit adresser à chacun des comptables chargés du recouvrement des acomptes ainsi réduits, un état indiquant le montant global des réductions d’acomptes, ainsi que le détail des imputations effectuées.

De même, il peut réduire le montant du solde de CFE.

Dans ce cas, il doit remettre au comptable chargé du recouvrement de la CFE du lieu d’imposition une déclaration datée et signée. Cette déclaration précise les motifs pour lesquels la cotisation n’est pas soldée et le mode de calcul des imputations.

Ces imputations sont faites sous sa responsabilité. Ainsi, si le redevable a réduit son acompte ou son solde et qu’il apparaît par la suite que cette réduction est inexacte de plus d’un dixième, une majoration de 5 % s’applique sur les sommes non réglées. S’agissant du solde non réglé, la pénalité est applicable sur la fraction qui excède le dégrèvement obtenu au titre de l’année précédente.

Le dégrèvement à accorder à l’entreprise s’impute sur la CFE.

Pour certains contribuables, le montant du plafonnement peut être supérieur à la cotisation de CFE. Dans ce cas, il est admis que la part du plafonnement qui n’a pas pu être imputée sur le montant de la CFE soit imputée sur la CVAE.

Le dégrèvement est accordé sur réclamation.

La demande est effectuée sur l’imprimé n° 1327-CET. Les contribuables doivent notamment indiquer :

le montant des cotisations dues au titre de l’année d’imposition ;

le montant de la valeur ajoutée retenue pour le calcul du plafonnement ;

le montant du plafond ;

le montant du dégrèvement ;

la limitation du dégrèvement permettant de déterminer le dégrèvement accordé ;

les imputations effectuées au titre du plafonnement lors du règlement de l’acompte et du solde de CFE.

Elle doit être déposée auprès du service des impôts dont relève le principal établissement de l’entreprise, c’est-à-dire celui à retenir pour la déclaration de liquidation et de régularisation de la CVAE (imprimé n° 1329-DEF).

Le dégrèvement, lorsqu’il est accordé, est ordonnancé par l’administration dans les six mois suivant la date de dépôt de la demande.

En savoir plus

Les textes

Législation et réglementation

Articles 1447 et suivants du CGI, sur la CFE

Article 1465 A du CGI, sur l’exonération facultative temporaire de CFE en ZRR

Article 1679 quinquies du CGI, sur le recouvrement de la CFE

Articles 1586 ter et suivants du CGI, sur la CVAE

Article 1647 B sexies du CGI, sur le plafonnement de la CET en fonction de la valeur ajoutée

Doctrine administrative

BOI-IF-CFE-10-10 et suivants, du 2 décembre 2015, sur les personnes imposables à la CFE

BOI-IF-CFE-10-20 et suivants, du 1er octobre 2012, sur les activités imposables à la CFE

BOI-IF-CFE-10-30 et suivants, du 2 décembre 2015, sur les personnes et activités exonérées de CFE

BOI-IF-CFE-20-10, du 12 septembre 2012, sur la période de référence de la base d’imposition

BOI-IF-CFE-20-20 et suivants, du 6 juillet 2016, sur la détermination de la base d’imposition

BOI-IF-CFE-20-20-40, du 5 septembre 2018, sur la cotisation minimum de CFE

BOI-IF-CFE-20-30, du 1er mars 2017, sur les réductions de la base d’imposition

BOI-IF-CFE-20-40, du 26 juin 2014, sur le lieu d’imposition de la CFE

BOI-IF-CFE-30, du 1er décembre 2021, sur les obligations déclaratives en matière de CFE

BOI-IF-CFE-40-10, du 26 juin 2019, sur le recouvrement de la CFE

BOI-CVAE et suivants, du 7 juillet 2021, sur la CVAE

BOI-CVAE-BASE-20-10, du 7 juillet 2021, sur la base d’imposition de la CVAE

BOI-CVAE-DECLA-10, du 21 novembre 2014, sur les obligations déclaratives en matière de CVAE