2 - Le véhicule - Option pour les frais réels : OPTION POUR LES FRAIS RÉELS

Cette option peut être retenue, quel que soit le type du véhicule (tourisme ou utilitaire) et quel que soit son mode de détention (en propriété, crédit-bail...). Elle s'applique alors à l'ensemble des véhicules utilisés durant l'année.

Un prorata doit être appliqué en cas d'usage mixte du véhicule : pour l'activité libérale et pour un autre usage (Ex. : activité salariée, usage privé...).

La déduction des frais réels n'est pas plafonnée comme pour les salariés.

INSCRIPTION DES DÉPENSES DE VÉHICULES SUR LA DÉCLARATION 2035

Deux méthodes peuvent être retenues :

Méthode 1 : porter en "Frais de véhicules", le montant total des dépenses payées et en "Divers à réintégrer", la part privée (et / ou salariée) de ces dépenses.

Un praticien dispose de deux véhicules.

| Total comptabilisé en "Frais de véhicule" | Coefficient Professionnel | Part privée des dépenses | Part professionnelle des dépenses |

|---|---|---|---|---|

Véhicule 1 | 3.800 € | 60 % | 3.800 € x 40 % = 1.520 € | 3.800 € x 60 % = 2.280 € |

Véhicule 2 | 1.400 € | 20 % | 1.400 € x 80 % = 1.120 € | 1.400 € x 20 % = 280 € |

Total | 5.200 € |

| 2.640 € | 2.560 € |

Montant à porter en "Frais de véhicule" : 5.200 €.

Montant à porter en "Divers à réintégrer" : 2.640 €.

Méthode 2 : porter directement en "Frais de véhicule", le montant net déductible, le détail du calcul de la part déductible annexé en comptabilité.

Dans notre exemple, la somme de 2.560 € serait portée directement en "Frais de véhicule".

VÉHICULES EN CRÉDIT-BAIL OU LOCATION

Dans le cadre d'un contrat de crédit-bail ou de location, vous versez diverses sommes qui ne suivent pas le même régime fiscal :

Les loyers, éventuellement un dépôt de garantie ou une caution,

Ainsi qu'une somme afin de lever l'option d'achat en fin de contrat.

Par ailleurs, sous certaines conditions, il est possible d'opter pour une déduction forfaitaire des frais de carburant (forfait BIC).

Loyer

Les loyers versés sont déductibles (à hauteur du pourcentage professionnel).

Cependant, pour les véhicules de tourisme, il peut être nécessaire d'effectuer une réintégration au titre d'un plafonnement.

PLAFONNEMENT :

Les véhicules dits de tourisme font l'objet d'un plafonnement (si le prix du véhicule excède le plafond, une réintégration doit être effectuée chaque année).

Ce plafonnement ne concerne pas :

Les véhicules utilitaires ou les deux roues.

Les locations de courte durée : contrats de location d'une durée inférieure à trois mois et non renouvelables. Lorsqu'un nouveau contrat est établi entre les mêmes parties sur le même bien, il est tenu compte de la durée totale de location du véhicule (durée du premier contrat + durée du second contrat) afin d'apprécier la limite des trois mois.

Les véhicules acquis par la société bailleresse pour une valeur inférieure au plafond.

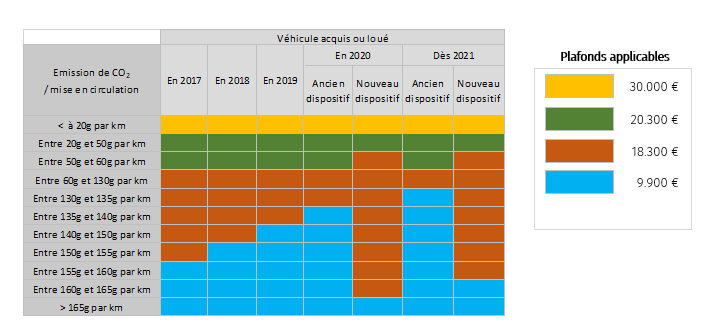

Le montant du plafond dépend de la date d'acquisition du véhicule par la société bailleresse et du taux d'émission de CO2. - Plafond d'amortissement des véhicules de tourisme -

Appréciation du plafond : le plafond doit être comparé au prix de revient du véhicule, le cas échéant, hors malus ou bonus et avant application du coefficient d'utilisation professionnelle.

Le plafond prend en compte le coût des équipements accessoires, même livrés séparément, qui, spécialement conçus pour être montés sur un véhicule, s'y incorporent et, dès lors, ne peuvent faire l'objet d'un amortissement séparé.

En revanche, font l'objet d'une déduction séparée (loyer ou amortissement), non soumis au plafonnement, les équipements spécifiques GPL, GNV, accumulateurs et accessoires des véhicules non polluants, lorsqu'ils sont facturés distinctement du véhicule ou font l'objet d'une mention distincte qui permet de les identifier lors de l'acquisition ou la location.

La part non déductible des loyers est communiquée au praticien, en fin d'année, par la société bailleresse. Elle se calcule comme suit :

(Prix d'achat TTC du véhicule par le bailleur - Plafond applicable) / Durée d'amortissement du véhicule par le bailleur (correspond souvent à la durée du contrat).

Dans le cadre d'un contrat de location avec option d'achat, ou d'un contrat de location souscrit pour une durée d'au moins deux ans au 1er janvier de l'année d'imposition, la taxe est due par le locataire.

CALCUL DE LA PART DÉDUCTIBLE DES FRAIS DE VÉHICULE :

Un véhicule de tourisme est pris en crédit-bail le 01.10.23. Le prix d'acquisition du véhicule par la société bailleresse est de 20.860 € TTC ; la durée du contrat est de 4 ans. Le plafond est de 18.300 €.

Durant l'année, tous les frais afférents à ce véhicule y compris les loyers ont été comptabilisés à 100 %, pour un montant de 4.500 €. Le coefficient d'utilisation professionnelle libérale est de 60 %.

La part non déductible au titre du plafonnement est de : (20.860 € - 18.300 €) / 4 = 640 € pour une année complète, soit 640 € x 3/12 = 160 € pour 3 mois.

Le montant déductible en 2023 au titre des frais de véhicule est de :

Montant comptabilisé : | 4.500 € |

|---|---|

Part non déductible au titre du plafonnement : | - 160 € |

Part déductible pour 100 % professionnels : | 4.340 € |

| |

Coefficient d'utilisation professionnelle : | 4.340 € x 60 % |

Montant déductible : | 2.604 € |

Dépôts de garantie

Les dépôts de garantie n'ont pas un caractère déductible, car ils sont susceptibles d'être restitués à la fin du contrat.

A contrario, si, à l'issue d'un contrat, le dépôt de garantie est conservé par la société de crédit-bail, il pourra faire l'objet d'une déduction, puisqu'il sera alors définitivement perdu. Il ne doit pas avoir été conservé par le bailleur pour diminuer la valeur de la levée d'option d'achat.

Sommes versées en fin de contrat

Vous avez déduit des loyers et vous levez l'option d'achat pour un véhicule en crédit-bail (leasing). Vous devez alors obligatoirement inscrire la valeur de la levée d'option d'achat au registre des immobilisations et l'amortir. La durée d'amortissement est alors déterminée en fonction de la vétusté du véhicule (une durée de 2 ans est généralement admise pour une option d'achat levée au terme de quatre années de crédit-bail).

Ainsi, lorsque le véhicule sera revendu ou réintégré dans le patrimoine privé, vous devrez dégager une plus ou moins-value.

Abandon de l'avantage attaché à l'option de rachat en fin de contrat :

Si vous cédez le contrat de crédit‑bail (et non le bien) sans contrepartie, l’Administration pourrait qualifier cette transmission d’acte anormal de gestion dans la mesure où la valeur de rachat prévue dans le contrat serait nettement inférieure à la valeur vénale du bien. En effet, vous vous privez d'une recette correspondant à la différence entre la valeur vénale du véhicule et la valeur de rachat convenue dans le contrat qui pourrait alors être reportée aux résultats imposables, en tant que plus-value à court terme.

Evaluation forfaitaire des frais de carburant(Barème BIC) : seulement véhicule de tourisme en crédit-bail ou location longue durée

Les praticiens locataires d'un véhicule de tourisme (voiture ou deux-roues) en crédit-bail ou en location longue durée, ont la possibilité d'évaluer forfaitairement leurs frais de carburant.

Ce forfait ne s’applique ni aux véhicules en propriété, ni à ceux mis gracieusement à la disposition du praticien et ni aux véhicules utilitaires.

Cette option doit être retenue pour l'année entière, pour tous les véhicules utilisés.

LE BAREME BIC

L'évaluation forfaitaire des frais de carburant est déterminée à l'aide d'un barème publié par l'Administration. Ce barème fait apparaître le prix de revient kilométrique des seuls frais de carburant en fonction du type de véhicule (voiture ou deux-roues) et du type de carburant (super, diesel...).

Les autres frais (loyers, entretien, assurance...) doivent être déduits pour leurs montants réels, à concurrence de l'utilisation professionnelle du véhicule.

Conditions d'application du forfait BIC :

Les conditions permettant d’opter pour le forfait BIC étant réunies, le formalisme suivant doit être respecté :

Les frais réels de carburant ne sont pas comptabilisés en dépenses. Si ces frais sont payés avec le chéquier professionnel, ils doivent être portés dans la rubrique "Prélèvements du praticien", afin de constater la sortie de trésorerie.

Le tableau de l'annexe 2035 B doit être complété.

Un état annexe conforme au modèle ci‑dessous doit être joint à la déclaration 2035.

Modèle de l'état à annexer à la déclaration 2035

Estimation forfaitaire des frais de carburant supportés au cours des déplacements professionnels pour des véhicules pris en location

OPTION

Le soussigné (nom, prénom)

a opté, le 1er janvier de l'année .................., pour l'évaluation forfaitaire des frais de carburant supportés au cours de déplacements professionnels, au titre de véhicules pris en location.

, le

Signature du déclarant :

Contrat de crédit-bail ou de location

date du ou des contrats :

entreprise(s) bailleresse(s) (dénomination, adresse) :

Type et immatriculation du ou des véhicule(s) concerné(s) :

Nombre total de kilomètres parcourus :

nombre de kilomètres parcourus à titre professionnel :

Montant forfaitaire des frais de carburant :

POUR LES VÉHICULES EN PROPRIÉTÉ INSCRITS AU REGISTRE DES IMMOBILISATIONS

Si vous avez choisi d'inscrire le véhicule à l'actif professionnel, l'amortissement doit être déterminé conformément aux principes généraux. Toutefois, une réintégration doit éventuellement être effectuée au titre de l'usage privé et du plafonnement des véhicules de tourisme.

Inscription d'un véhicule au registre des immobilisations

Le tableau suivant rappelle pour chaque mention obligatoire du registre des immobilisations, les principes généraux (colonne "Principes") et précise les particularités propres aux véhicules (colonne "Particularités").

| PRINCIPES | PARTICULARITÉS |

|---|---|---|

DATE |

| Aucune. |

PRIX D'ACQUISITION |

| Le prix d'acquisition inclut les frais de mise à disposition. Il n'inclut pas le coût de la carte grise et du malus qui peut directement être porté en "Autres impôts". La justification de la valeur estimée peut être apportée par la cote argus ou l'attestation d'un garagiste. |

QUOTE-PART PROFESSIONNELLE | Pour les biens à usage mixte utilisés à titre libéral + privé et / ou dans le cadre d'une autre catégorie de revenu. | La quote-part étant susceptible de varier chaque année, il est préférable de ne pas renseigner cette rubrique dans votre registre et de réintégrer chaque année la part non professionnelle. |

TVA RÉCUPÉRÉE | Pour les redevables : TVA récupérable. | Véhicules utilitaires seulement. |

BASE AMORTISSABLE | Pour les redevables de la TVA : (Prix d'acquisition - TVA récupérée) x % professionnel. Pour les non redevable de la TVA : Prix d'acquisition x % professionnel. | Usage mixte : Il est recommandé de ne pas en tenir compte lors de l'inscription du véhicule au registre, mais lors du calcul des réintégrations . Véhicule de tourisme : la base n'est pas corrigée du fait du plafonnement, la part déductible faisant, le cas échéant, l'objet d'une réintégration. |

MODE | Mode usuel : Linéaire. Pour certains biens : Exceptionnel ou dégressif. | Exceptionnel jusqu'au 01.01.10, pour les véhicules non polluants. Exceptionnel et dégressif toujours exclus. |

DURÉE, TAUX | Déterminé en fonction des usages de la profession ou à défaut de sa durée normale d'utilisation. | En principe : 5 ans Durée plus courte pour :

|

Amortissement : plafonnement :

Un plafonnement s'applique aux véhicules destinés au transport des personnes : véhicule de tourisme, y compris les véhicules "N1".

Il ne s'applique pas :

aux deux roues (moto, scooter...),

aux véhicules "utilitaires".

La limitation de l’amortissement prévue à l’article 39-4 du CGI s’applique aux "véhicules particuliers", y compris les véhicules dits "commerciaux", "canadiennes" et "breaks" .

Le plafond est en principe de 18.300 €, mais il varie selon la date d'acquisition ou de mise en circulation et du taux d'émission de CO2.

Si le prix de revient TTC est supérieur au plafond, une réintégration doit être effectuée.

Appréciation du plafond : le plafond doit être comparé au prix de revient du véhicule, le cas échéant, hors malus ou bonus et avant application du coefficient d'utilisation professionnelle.

Ces plafonds prennent en compte le coût des équipements accessoires, même livrés séparément, qui, spécialement conçus pour être montés sur un véhicule, s'y incorporent et, dès lors, ne peuvent faire l'objet d'un amortissement séparé.

En revanche, les accessoires qui fonctionnent de façon autonome ne sont pas à comprendre dans le prix soumis à limitation. Font l'objet d'un amortissement séparé, non soumis au plafonnement, les équipements spécifiques GPL, GNV, accumulateurs et accessoires des véhicules non polluants, lorsqu'ils sont facturés distinctement du véhicule ou font l'objet d'une mention distincte qui permet de les identifier lors de l'acquisition ou la location.

Les réintégrations à effectuer en fin d'année sur l'amortissement d'un véhicule sont relatives :

A son usage mixte : retenir le même coefficient que celui appliqué aux frais.

Au plafonnement des véhicules de tourisme.

Un praticien a acheté un véhicule neuf, le 01.04.23, 23.000 €. Ce véhicule est amortissable sur cinq ans, soit au taux de 20 %. Le coefficient d'utilisation professionnelle libérale est de 40 %.

L'amortissement de l'année 2023 est de : 23.000 € x 20 % x 9/12 mois = 3.450 €.

Si le véhicule n'est pas soumis au plafonnement (véhicule utilitaire) : la part professionnelle libérale est de 3.450 € x 40 % = 1.380 €, soit 3.450 € - 1.380 € = 2.070 € à réintégrer.

S'il s'agit d'un véhicule de tourisme soumis au plafonnement :

Sur les 3.450 € portés en amortissement, seule une fraction est déductible : l'amortissement calculé sur le plafond pondéré par la quote-part d'utilisation professionnelle.

Si le plafond est de 18.300 €, l'amortissement fiscalement déductible est de :

18.300 € | x | 20 % | x | 9/12 | x | 40 % | = | 1.098 € |

Plafond |

| Taux |

| Prorata temporis |

| % Professionnel |

|

|

La part d'amortissement non déductible est de :

3.450 € | - | 1.098 € | = | 2.352 € |

Amortissement déduit |

| Amortissement fiscalement déductible |

| À réintégrer |

BONUS - MALUS ECOLOGIQUE

Un dispositif BONUS / MALUS s'applique lors de l'acquisition d'un véhicule de tourisme neuf. Un malus annuel a en outre été instauré pour les véhicules les plus polluants.

Si le véhicule n'est pas à l'actif professionnel | Si le véhicule est à l'actif professionnel |

|---|---|

Vous êtes propriétaire du véhicule et il n'est pas inscrit au registre des immobilisations, ou Vous êtes locataire du véhicule (location logue durée ou crédit-bail) et vous ne déduisez pas les loyers. | Vous êtes propriétaire du véhicule et il est inscrit au registre des immobilisations. ou Vous êtes locataire du véhicule (location longue durée ou crédit-bail) et vous déduisez des loyers. |

Le bonus n'est pas imposable. Le malus n'est pas déductible. | Le bonus est imposable en "Gains divers". Il peut, sur option, faire l'objet d'un étalement. Le malus à l'acquisition est déductible en "Autres impôts" ou "Frais de véhicules". |

BONUS D'UN VÉHICULE INSCRIT À L'ACTIF (ou pour lequel des loyers sont déduits)

Le montant du bonus doit être porté en "Divers et autres recettes". En cas d'utilisation mixte (privée / professionnelle), seule la part professionnelle est imposable. Elle peut, sur option, faire l'objet d'un étalement.

Les frais de carte grise sont déductibles en "Autres impôts" au prorata de l'utilisation professionnelle.

Le prix de revient du véhicule doit être inscrit au registre des immobilisations pour son montant hors bonus et hors frais de carte grise.

Possibilité d'étalement de l'imposition du bonus

En principe, le bonus est imposable l'année de sa perception.

Cependant, il est possible de pratiquer un étalement de l'imposition du bonus, en fonction de l'amortissement annuel du véhicule, calculé sur son prix de revient. La part du bonus annuellement imposable est alors déterminée comme suit :

Bonus x % professionnel x amortissement annuel du véhicule / Prix de revient du véhicule

Prix d'achat du véhicule au 1er mars 19.100 €. Ce prix est diminué d'un bonus de 400 €. L'utilisation professionnelle est de 80 %. L'amortissement comptable est de 3.183 € (19.100 € x 20 % x 10/12).

Si le praticien n'opte pas pour l'étalement, la part imposable du bonus est de : 400 € x 80 % = 320 €.

Si le praticien opte pour l'étalement, la part imposable du bonus est, la première année, de : 400 € x 80 % x 3.183 € / 19.100 € = 53 €.

MALUS D'UN VÉHICULE INSCRIT À L'ACTIF

Le malus CO2 dû lors de l'acquisition d'un véhicule constitue une taxe.

Le montant du malus doit être porté en "Autres impôts" lors de son paiement, comme les frais de carte grise. En cas d'utilisation mixte (privée / professionnelle) seule la part professionnelle est déductible.

Le prix de revient du véhicule doit être inscrit au registre des immobilisations pour son montant hors malus (et hors carte grise).

Un véhicule est acquis 25.000 € majoré d'un malus de 1.300 €. L'utilisation professionnelle est de 80 % avec option pour la déduction des frais réels.

La part déductible du malus est de 1.040 € (1.300 € x 80 %).

La valeur d'inscription du véhicule au registre des immobilisations est de 25.000 €.

Sont exonérés du malus :

Les véhicules fonctionnant exclusivement à l'électricité et/ou à l'hydrogène.

Les véhicules immatriculés par des personnes titulaires de la carte d'invalidité ou par une personne dont au moins un enfant mineur ou à charge et du même foyer fiscal est titulaire de cette carte.

Les véhicules accessibles en fauteuil roulant.