Fiche GI - Chapitre 5 : QUEL FINANCEMENT ? QUEL BUDGET ?

PREALABLES A L'INSTALLATION

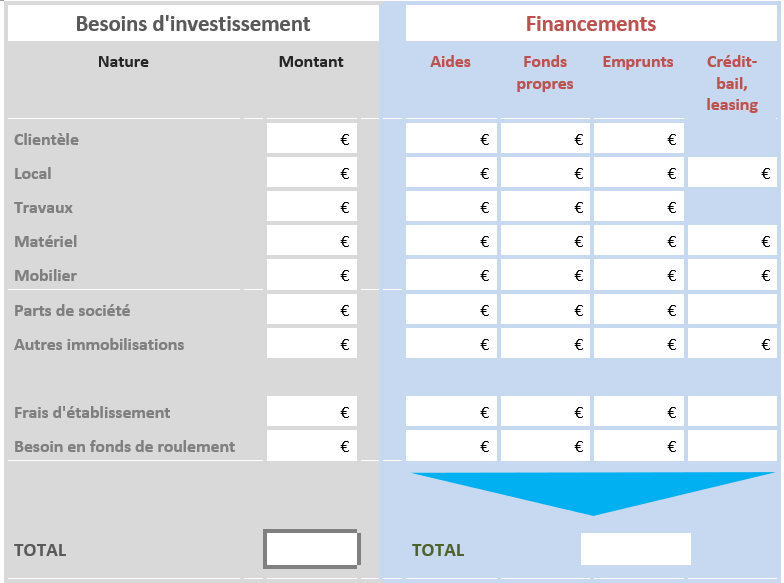

CHIFFREZ VOS BESOINS D'INVESTISSEMENT ET LEUR FINANCEMENT

Complétez le tableau ci-après à l'aide des explications qui vont suivre.

Le total des " Besoins" doit correspondre au total des "Financements".

Outre le montant de vos investissements, vous devez prévoir les frais d’acquisition (frais d’établissement) et un besoin en fond de roulement.

FRAIS D'ETABLISSEMENT : droit d'enregistrement, honoraires avocat ou notaire…

Les droits d'enregistrement sont dus par l'acquéreur :

LES INVESTISSEMENTS

Si le prix de cession n'excède pas 200.000 € : 3 % x (prix de cession - 23.000 €)

Si le prix de cession est supérieur à 200.000 € : 5 % x (prix de cession - 200.000 €) + 5.310 €

Ces droits peuvent être réduits dans certaines zones géographiques (ZFU, ZRU, TRDP).

3 % x (prix de cession – abattement)

Abattement : 23.000 € x nb de parts cédées / nb total de part de la société

Un praticien cède 40 parts pour 19.200 € et l'ensemble des associés détient 100 parts sociales.

L'abattement est de : 23.000 x 40/100 = 9.200 €.

Les droits d'enregistrement sont de : (19.200 – 9.200) x 3 % = 300 €.

Paiement dû lors de l'enregistrement (le mois qui suit la signature).

BESOIN EN FONDS DE ROULEMENT : liquidités nécessaires pour le paiement des dépenses le temps de percevoir les recettes correspondantes.

LES DIFFERENTS FINANCEMENTS

Les aides Sauf vétérinaire | Les fonds propres et donations (votre apport personnel) | L'emprunt | Le crédit-bail |

|---|---|---|---|

Aide à l'installation dans des zones déficitaires en offre de soins. Site des ARS ou de la région. | Pour limiter les charges financières il est préférable d'emprunter pour des biens professionnels (intérêts déductibles) plutôt que pour des biens privés (intérêts en principe non déductibles). | Seule la comparaison du coût total du crédit (intérêts + frais de dossier + autres frais + assurance) permet une comparaison fiable des différents crédits proposés. | Concerne le matériel. Vous êtes locataire et devenez propriétaire si vous levez une option d’achat. |

DIFFERENTS EMPRUNTS :

Crédit classique : remboursement

Échéance Mensuelle = |

Remboursement du capital emprunté | + | Intérêt assurance |

|

| |

Non déductible | Déductible |

Crédit "in fine" : remboursement

Envisagé parfois pour acquérir un local à l'aide d'un montage financier associant une opération d'épargne.

Remboursement de l'intégralité du capital emprunté en fin de contrat.

Au cours du contrat, seuls les intérêts sont versés. Ils sont déductibles si le local est au patrimoine professionnel.

Assurance de l'emprunt : vérifiez les garanties et conditions d'octroi.

Objet de l'emprunt : il doit être précis. Les "prêts épargne logement" ou "prêts étudiant" ne peuvent pas être professionnels.

Prêt entre particuliers : faire une déclaration n° 2062 (si le montant des prêts est supérieur, hors intérêts, à 5.000 €).

L'hypothèque conventionnelle rechargeable permet à un emprunteur, personne physique, de garantir de futurs emprunts à des conditions peu onéreuses. Le remboursement partiel du prêt initial dégage une nouvelle "surface de garantie" qui peut être utilisée pour d'autres prêts. Le rechargement de l'hypothèque est une faculté qui doit être prévue lors de l'inscription de l'hypothèque. L'hypothèque est toujours consentie à hauteur d'une somme déterminée dans un acte notarié.

Garanties et caution :

En demandant un prêt bancaire, il est possible que la banque vous demande des garanties qui lui permettront en cas de non remboursement du prêt de se faire payer sur les biens que vous lui aurez donnés en garantie. La banque peut demander en garantie aussi bien des biens personnels que professionnels.

D'autre part, une personne peut se porter caution pour vous en s'engageant à faire face à vos remboursements si vous êtes défaillant. Dès lors que cette personne a les moyens nécessaires pour couvrir le remboursement de votre emprunt, vous obtiendrez plus facilement un prêt bancaire.

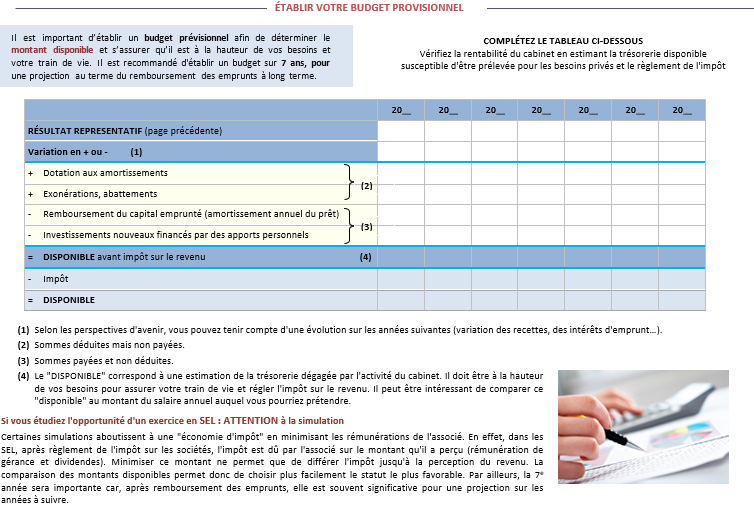

ETABLIR VOTRE BUDGET PRÉVISIONNEL

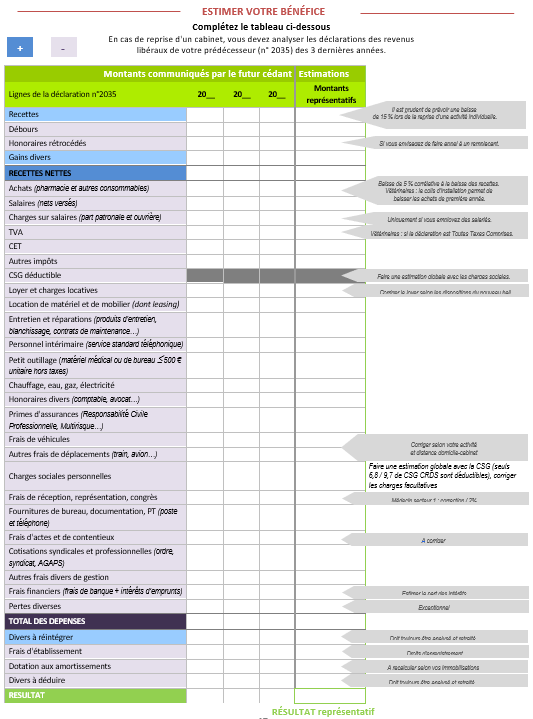

Pour établir le budget prévisionnel vous aurez besoin de connaître certaines notions concernant la détermination du résultat (bénéfice ou déficit) et vos futures dépenses.

Si vous reprenez un cabinet, vous devrez impérativement analyser les déclarations de votre prédécesseur. Puis vous établirez un budget prévisionnel afin de connaître le montant de trésorerie dégagé par l’activité de votre cabinet.

NOTION DE RÉSULTAT :

Recettes | |

- | Charges liées à l'activité libérale |

= | Résultat libéral |

Si le résultat est positif, l'activité libérale génère un bénéfice. Si le résultat est négatif, l'activité libérale génère un déficit. |

Le résultat doit être déterminé au moins une fois par an pour la période du 1er janvier au 31 décembre.

PRINCIPE COMPTABLE "Recettes-Dépenses" => DATE de prise en compte des recettes et des dépenses

Enregistrement comptable :

à la date d'encaissement pour les honoraires.

à la date de paiement pour les dépenses.

En corrélation avec le suivi de la trésorerie.

NOTION D’IMMOBILISATION, D’AMORTISSEMENTS ET DE PATRIMOINE PROFESSIONNEL

Immobilisation : bien à usage durable acquis pour les besoins de l'activité libérale.

Amortissement : charge correspondant à l'usure ou l'obsolescence du bien à usage durable.

Patrimoine ou actif professionnel : parmi les biens à usage durable acquis pour les besoins de l'activité libérale, certains font obligatoirement partie de l'actif professionnel (matériel médical par exemple), d'autres sont affectés sur option à l'actif professionnel ou conservés dans le patrimoine privé (local, voiture).

Parmi les biens acquis pour les besoins de l'activité libérale et dont vous êtes propriétaire (hors leasing ou location) |

Biens consommables Ne peuvent plus être utilisés après avoir servi | Biens à usage durable

| |

|---|---|---|

Ex. : produits pharmaceutiques | Ex. : matériel médical | |

|

| |

Ce sont des frais déductibles l'année de leur paiement | Ce sont des immobilisations |

Parmi les immobilisations, certaines sont obligatoirement affectées à l'actif professionnel, d'autres le sont sur décision de gestion. |

Affectation obligatoire à l'actif professionnel | Affectation sur décision de gestion à l'actif professionnel | |

|---|---|---|

|

| |

Biens qui ne peuvent être acquis que par un professionnel. | Biens à usage professionnel, mais qui auraient pu être acquis par un particulier. | |

Ex. : matériel médical, droit de présentation à la clientèle. | Ex. : local, véhicule. |

Conséquences de l'affectation à l'actif professionnel (obligatoirement ou sur option)

=> déductibilité des charges qui incombent normalement au propriétaire et de celles qui incombent au locataire. Régime des plus-values professionnelles en cas de retrait d'actif.

Conséquence de l'affectation au patrimoine privé (sur option)

=> non déductibilité des charges qui incombent normalement au propriétaire ; déductibilité des seules charges qui incombent au locataire.

En cas de cession : régime des plus-values privées.

C'est le rôle de votre Association Agréée de vous aider à établir le "registre des immobilisations" et votre choix d'affectation.

Parmi les biens affectés au patrimoine professionnel |

Biens non amortissables | Biens amortissables | |

|---|---|---|

|

| |

Non soumis à usure | Soumis à usure | |

Ex. : droit de présentation à la clientèle*, parts sociales. | Ex. : matériel, véhicule, local et travaux | |

|

| |

Aucune déduction du bien n'est possible | Déduction échelonnée : amortissement = Prix d'achat / Durée de vie probable (ou usages) |

* Pour les acquisitions effectuées entre la 01.01.2022 et le 31.12.2025, le droit de présentation à la clientèle peut être amorti sur option.

Pour le matériel médical et de bureau inférieur à 600 € TTC (500 € Hors Taxe) :

Dans un souci de simplification, portez ces immobilisations en frais l’année de leur paiement pour leur montant total, sans pratiquer d’étalement sur leur durée de vie probable (amortissement).

De même pour le mobilier, mais seulement en cas de renouvellement partiel et courant (donc exclut dans le cadre de l'installation).

Les mêmes règles sont retenues pour l’estimation budgétaire.

En cas de reprise des immobilisations d’un cabinet :

La facture ou l’état annexé au contrat doit détailler chaque immobilisation. Pour le petit matériel médical et de bureau qui ne peut être détaillé, la mention de "lots" inférieurs à 500 € HT peut permettre de les déduire immédiatement en frais.

APPRÉHENDER SES DÉPENSES

EN CAS D'INSTALLATION OU DE REPRISE : Attention aux frais payés avant l'installation

Les dépenses autres que les immobilisations (ex. : intérêts d'emprunt, pharmacie…) payées avant l'installation, sont déductibles l'année de leur paiement.

Si elles ont été payées au cours de l'année civile d'installation, elles sont rattachées aux dépenses payées dès l'ouverture du cabinet.

Si elles ont été payées au cours de l'année civile qui précède l'installation, il faut impérativement, pour les déduire, déposer une déclaration professionnelle n° 2035 avec recettes "0". Cette déclaration conduit à un déficit imputable sur les autres revenus de l'année ou des années suivantes.

En cas de reprise du cabinet :

Les droits de mutation pour l'acquisition de biens inscrits à l'actif et frais de rédaction d'actes sont déductibles l’année de leur paiement, ainsi que le stock de fournitures et produits consommables.

INTÉRÊTS D'EMPRUNT

Les intérêts des emprunts sont déductibles s'ils concernent l'acquisition des éléments de l'actif professionnel. La part de l'échéance correspondant au remboursement du capital emprunté n'est pas déductible.

Sont également déductibles les frais de dossier et l'assurance liée à l'emprunt si le praticien a été obligé de la contracter. En revanche, les cautions et dépôts de garantie ne sont pas déductibles.

FRAIS DE VÉHICULE

Estimez forfaitairement vos frais

Il suffit de déterminer votre kilométrage professionnel et de le multiplier par le coefficient annuel établi par l'Administration. Ce forfait comprend toutes les dépenses de véhicule, à l'exception des frais de péages et de stationnement.

Ou estimez vos frais réels

Déduction de toutes les charges (amortissement ou loyers de leasing, assurance, carburant, entretien…). L'amortissement d'un véhicule neuf est généralement effectué sur 5 ans.

A ajuster au prorata de l'utilisation professionnelle du véhicule (kilométrage professionnel divisé par le kilométrage total effectué avec le véhicule).

Plafond d'amortissement des véhicules : fiche « Barèmes et chiffres ».

Quelle que soit votre option :

Seuls les frais relatifs aux trajets professionnels peuvent être pris en compte (trajets domicile-cabinet, visites, fournisseurs, congrès…). Vous devez donc, pour établir votre budget, estimer le kilométrage professionnel annuel, par exemple, sur les bases de votre prédécesseur, sans omettre de corriger la distance domicile-cabinet.

En cas de crédit-bail pour un véhicule de tourisme, les loyers que vous versez ne sont pas toujours intégralement déductibles, ils subissent également le plafonnement.

AUTRES DÉPENSES QUI PEUVENT ÊTRE ÉVALUÉES FORFAITAIREMENT

Blanchissage

Les frais de blanchissage du linge professionnel nettoyé au domicile peuvent être évalués forfaitairement par référence aux tarifs pratiqués dans le commerce pour une blouse, un drap...

Médecins installés, conventionnés du secteur 1 seulement

Il est possible de déduire 2 % du montant des recettes au lieu des frais réels de représentation, réception, prospection, cadeaux professionnels, travaux de recherche, blanchissage et petits déplacements (taxis, transport en commun, parcmètres…).

LA CONTRIBUTION ÉCONOMIQUE TERRITORIALE (CET)

La Contribution Économique Territoriale est due par les praticiens qui exercent au 1er janvier une activité professionnelle à titre habituel et non salariée.

Les sages-femmes bénéficient d'une exonération permanente de CET.

Dans la pratique :

Les remplaçants sont soumis à la CET, sauf si les remplacements sont occasionnels et ne procurent que de faibles revenus.

Si vous créez votre activité sans reprendre l’activité d’un confrère, la CET n'est pas due l'année de la création. L'année suivante, la base de calcul est réduite de moitié.

Si vous reprenez l'activité d'un confrère, la CET de l'année de reprise de l'activité est due par celui qui exerce au 1er janvier. Si la reprise s'effectue en cours d'année, les conventions de cession peuvent cependant prévoir un remboursement au prorata du temps par l'acquéreur.

Autres exonérations : selon le lieu d'activité ou la profession.

LES LOYERS ET LES CHARGES LOCATIVES

Les loyers effectivement payés à des tiers, personnes physiques ou morales (SCI par exemple) sont déductibles.

Les loyers payés d'avance sont déductibles l'année de leur paiement.

En revanche, les dépôts de garantie ou caution ne doivent pas figurer parmi les charges déductibles (corrélativement les restitutions de dépôts de garantie ou de caution ne sont pas imposables). Ils peuvent éventuellement faire l'objet d'une déduction partielle ou totale en fin de bail pour la part du dépôt initial conservé par le bailleur.

Loyer à soi-même : lorsque vous êtes propriétaire d'un local en nom propre et que vous avez choisi de le maintenir dans le patrimoine privé, vous avez la possibilité de déduire à titre professionnel la valeur théorique d'un loyer "normal", mais vous devrez la déclarer à titre personnel en revenus fonciers. Cette option est en pratique adoptée par ceux qui étaient déjà propriétaire du local, ne l'ont pas acquis via une SCI et ne souhaitent pas l'affecter au patrimoine professionnel.

Les charges locatives d'entretien courant (charges pouvant être refacturées à un locataire) sont dans tous les cas déductibles pour la part d’utilisation professionnelle. En revanche, les charges de propriété ne sont déductibles que si le local est inscrit à l'actif professionnel ou lorsque par contrat elles incombent au locataire ou lorsqu'elles ne peuvent avoir qu'un usage professionnel.

LES ASSURANCES

Il s'agit des sommes payées pour les contrats d'assurance conclus dans le cadre de l’exercice de la profession : assurance responsabilité civile professionnelle, assurance "multirisques" des locaux professionnels et assurance du matériel.

Les primes payées pour des contrats assurant un revenu de remplacement (indemnités journalières, assurance-vie ou décès) ne sont pas déductibles, sauf pour les risques spécifiquement professionnels. En contrepartie, les sommes perçues en cas de maladie ou accident non spécifiquement professionnels ne sont pas imposables.

En revanche, les contrats souscrits dans le cadre de la loi Madelin sont déductibles à certaines conditions. Pour plus de détails.

LES CHARGES DE PERSONNEL

En cas de reprise d'un cabinet, tous les contrats de travail en cours doivent être transférés au nouvel employeur. Cette obligation ne s'étend cependant pas aux plans d'épargne salariale (PEE, PERCO).

Pour la rédaction d’un contrat, référez-vous aux conventions collectives. Dans tous les cas, n’oubliez pas d’établir un contrat écrit.

La réduction dite "Fillon" est une baisse des cotisations patronales de sécurité sociale (maladie, maternité, invalidité, accidents du travail, maladies professionnelles, vieillesse, décès), des allocations familiales sur les salaires inférieurs à 1,6 fois le Smic (soit 18,03 € brut par heure en 2023). L'allègement des cotisations patronales est calculé chaque année sur la rémunération annuelle du salarié. Rendez-vous sur https://www.declaration.urssaf.fr/calcul/ pour évaluer le montant de la réduction Fillon dont vous pourrez bénéficier.

Le Titre Emploi-Service Entreprise (TESE) :

Employer des salariés : Dans un souci de simplification, vous pouvez souscrire au TESE - Informations et adhésion www.letese.urssaf.fr

Le TESE est un service de l'URSSAF qui calcule pour vous :

le montant des cotisations et contributions sociales,

le montant des exonérations et allègements applicables.

Il réalise :

les bulletins de paie.

Il vous communique le montant des cotisations dues. Vous n’effectuez qu’un seul règlement auprès de l’Urssaf, pour l’ensemble des cotisations et contributions sociales.

Le TESE gère le prélèvement à la source.

LE CAS DU CONJOINT

Si votre conjoint participe régulièrement à l'activité du cabinet, vous devez choisir l'i=un des trois statuts suivants :

Conjoint salarié,

Conjoint associé,

Conjoint collaborateur.

Les deux premières options majorent le montant des cotisations retraite (les cotisations de votre conjoint s'ajoutent à vos propres cotisations). La dernière option permet de ne pas majorer les cotisations retraite mais de les répartir entre vous et votre conjoint ce qui implique aussi une répartition des droits.

Vous pourrez, en outre, choisir de souscrire une retraite complémentaire déductible pour votre conjoint collaborateur dans le cadre de la loi "Madelin".

Le conjoint qui participe à l'activité indépendante du praticien doit choisir son statut. À défaut, la loi lui attribue le statut de "conjoint salarié".

ESTIMER VOTRE BÉNÉFICE