Fiche GI - Chapitre 3 : QUEL RÉGIME FISCAL ?

LES DIFFERENTS REGIMES D'IMPOSITION

Votre activité va générer des revenus qui seront soumis à l'impôt, à certaines taxes et, dans certains cas, à la TVA.

Distinction des revenus libéraux

En matière fiscale, les différentes sources de revenus susceptibles d'être perçues par une personne sont classées par catégorie, chacune étant soumise à des règles spécifiques. Pour la plupart, au-delà d'un certain seuil d'activité, des déclarations particulières doivent être établies afin de déterminer un résultat catégoriel (bénéfice ou déficit catégoriel).

La déclaration d'ensemble des revenus et ses annexes (n°2042 et l'annexe n°2042 CPRO) récapitulent tous les revenus du foyer selon leur source et permet à l'Administration de calculer l'impôt.

Les praticiens libéraux établissent une déclaration particulière : la déclaration n° 2035 des revenus non commerciaux. Cette déclaration fait ressortir un bénéfice ou déficit non commercial qui doit être reporté sur l'annexe n° 2042 C PRO.

CATÉGORIES DE REVENUS | Traitements et salaires | Bénéfice non commerciaux Activité libérale | Revenus fonciers | Revenus des capitaux mobiliers | Bénéfices industriels et commerciaux | ... |

|---|---|---|---|---|---|---|

|

|

|

|

| ||

DÉCLARATIONS PARTICULIÈRES | Néant | N° 2035 | N° 2044 | En principe, néant | N° 2031 | ... |

REPORT SUR LA DÉCLARATION D'ENSEMBLE DES REVENUS (N°2042 et 2042 CPRO) |

|---|

Détermination du bénéfice ou du déficit libéral

L'activité libérale génère un bénéfice ou déficit non commercial.

Ce résultat est déterminé chaque année pour la période du 1er janvier au 31 décembre . Si l'activité libérale a débuté en cours d'année, le résultat sera la première fois déterminé pour la période du début d'activité au 31 décembre.

Recettes (honoraires) | |

- | Charges liées à l'activité libérale |

= | Résultat réel |

Si le résultat est positif, l'activité libérale génère un bénéfice. Si le résultat est négatif, l'activité libérale génère un déficit. |

Pour le calcul des impôts :

Les impôts seront calculés sur ce bénéfice.

Vous devez établir la déclaration des revenus non commerciaux, n° 2035 pour le déterminer.

MICRO BNC = honoraires x 66 % Soit une estimation forfaitaire des charges de 34 % * |

* montant minimum de la déduction de 34 % = 305 €. |

|---|

Recettes 2021 | Recettes 2022 | Régime d'imposition pour 2023 (Montant des recettes indifférent) |

|---|---|---|

65.000 € | Indifférent | Choix entre le Micro et la déduction des frais réels. |

- | 65.000 € | Choix entre le Micro et la déduction des frais réels. |

78.000 € | 78.000 € | Micro impossible : déduction des frais réels obligatoire. |

1re et 2e année : | Quel que soit le montant de vos recettes, vous avez le choix de votre régime d'imposition les deux premières années. |

3e année : | Si les recettes de la 2e année sont supérieures à 77.700 €, ajustez à l'année les recettes de la 1re année pour les comparer au plafond de 77.700 €. |

Début d'activité le 1er octobre ; Recettes perçues 15.000 €. Le nombre de jours calendaires depuis le 1er octobre est de 92 jours.

Les recettes ajustées sont de : 15.000 x 365 / 92 = 59.511 €.

Les sociétés avec partage d'honoraires ne peuvent pas être au Micro (sauf cas particulier de l'EURL à l'impôt sur le revenu).

Par un simple appel au 01.53.67.01.01, l'AGAPS vous renseigne sur la possibilité ou non de choisir le régime du "Micro" en fonction de votre situation et vous aide à choisir le régime le plus favorable.

Le régime de la DÉCLARATION CONTROLÉE permet de : | Le régime MICRO BNC permet : | |

|---|---|---|

|

| |

VÉTÉRINAIRES : votre régime d'imposition du bénéfice (Micro ou Frais réels) est sans lien avec votre régime de TVA (franchise, TVA obligatoire ou sur option). Si vos recettes sont inférieures à 36.800 €, il est possible de bénéficier de la franchise de TVA (régime qui dispense de collecter la TVA sur les honoraires, mais exclut toute récupération de TVA sur les dépenses) tout en étant sous le régime de la déclaration contrôlée.

|

Pour les professions soumises à la TVA (vétérinaires), la tenue d'une comptabilité des achats est obligatoire.

Rappel si vous n'êtes pas profession de santé : si vous relevez pour votre retraite de la CIPAV ou de la Sécurité sociale des indépendants (professions non réglementées), des dispositions particulières s'appliquent dans le cadre du régime Micro : voir notre guide de l'installation de l'entrepreneur libéral. |

Sur les conditions de maintien du régime micro en cas de dépassement des seuils ou si vous devenez redevable de la TVA, contactez l'AGAPS.

Corrections du bénéfice selon votre situation

Exonération en Zone Franche Urbaine (ZFU) ou Zone de Revitalisation Rurale (ZRR).

Exonération au titre de la permanence des soins.

=> Seulement si vous êtes médecin inscrit à un tableau de permanence comportant une zone déficitaire en offre de soins.

Abattements conventionnels (3% des recettes conventionnelles + frais du groupe III).

=> Seulement si vous êtes médecin installé conventionné du secteur 1.

Si vos recettes N-1 et ou N-2 ≤ 77.700 €

Micro BNC | Frais réels = Déclaration contrôlée | |

|---|---|---|

|

| |

Frais réels = Déclaration contrôlée | Imposition sur le BÉNÉFICE RÉEL | |

Exemple : Recettes = 25.000 €, Bénéfice imposable = 25.000 € x 66 % = 16.500 € | Exemple : Bénéfice = 15.750 €, Bénéfice imposable = 15.750 € |

Si médecin installé, conventionné du secteur 1

Imposition sur le BÉNÉFICE RÉEL Diminué de 3% des recettes conventionnelles et du "Groupe III" (3.050 €) |

|---|

Exemple : Bénéfice = 50.000 € et Recettes = 100.000 € Bénéfice imposable = [50.000 € - (3% x 100.000 €) - 3.050 €] = 43.950€ |

Le médecin peut également choisir le régime "MICRO BNC" si celui-ci s'avère plus intéressant et sous réserve, bien entendu, du respect des conditions (recettes n'excédant pas 77.700 € …).

Impôt sur le revenu ? Impôt sur les sociétés ?

IS |

|---|

AU NIVEAU DE LA SOCIÉTÉ | AU NIVEAU PERSONNEL | |||

|---|---|---|---|---|

IS = 15 % jusqu'à 42.500 € 25 % au-delà * |

| Distribution des bénéfices (dividendes) aux associés après paiement de l'IS |

| Dividendes Prélèvement Forfaitaire Unique (PFU) : 12,80 %* + 17,20 % = 30 % |

Calculé sur le bénéfice de la société (ou EI avec option IS). Les bénéfices non distribués ne sont pas, à ce stade, entre les mains des associés. | Rémunérations de gérance Impôt sur le revenu (barème progressif). | |||

* sauf option pour l'imposition des dividendes au barème de l'IR après abattement de 40 % (option annuelle irrévocable, globale à tous les revenus susceptibles d'être soumis au PFU). |

IR |

|---|

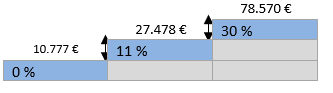

Barème progressif par tranches (Loi de finances pour 2023 – Revenus 2022) |

Fraction de revenu (une part) | Taux (%) |

|---|---|

Jusqu'à 10.777 € | 0 % |

De 10.778 € à 27.478 € | 11 % |

De 27.479 € à 78.570 € | 30 % |

De 78.571 € à 168.994 € | 41 % |

Supérieure à 168.995 € | 45 % |

Revenu = 30.000 €

0 % jusqu'à 10.777 € = 0 €

11 % sur 27.478 - 10.777 € = 1.837 €

30 % sur 30.000 € - 27.479 € = 756 €

Total = 2.593 €

Si vous changez de tranche, vous n'êtes redevable au taux supérieur que sur la part du revenu qui dépasse la tranche et non sur l'ensemble de votre revenu.

Tous les revenus du foyer sont additionnés et, pour tenir compte de la situation familiale, ils sont divisés par un "quotient familial" (un nombre de parts) :

Vous |

| 1 part | Si Revenu = 30.000 € |

|

|

Votre conjoint |

| 1 part | = 25.000 € |

|

|

1 enfant |

| 0,5 part | = 0 € |

|

|

TOTAL |

| 2,5 parts | 55.000 € |

| Revenu soumis au barème = 55.000 / 2,5 = 22.000 € |

|---|

Lorsque le bénéfice libéral est de 45.000 €, l'impôt sur le revenu pour une part est environ égal à l'impôt sur les sociétés. Mais attention en SEL, l'impôt sur le revenu est également dû sur les dividendes. |

Revenu | IS | IR (1 part) |

|---|---|---|

30.000 € | IS : 15 % x 30.000 = 4.500 € Distribution : 30.000 – 4.500 = 25.500 € PFU : 25.500 x 12,80 % = 3.264 € Total d'impôt = 7.764 € | Total d'impôt 2.593 € |

50.000 € | IS : 15 % x 42.500 + 25 % x (50.000 – 42.500) = 8.250 € Distribution : 50.000 – 8.250 = 41.750 € PFU : 41.750 x 12,80 % = 5.344 € Total d'impôt = 13.594 € | Total d'impôt 8.593 € |

100.000 € | IS : 15 % x 42.500 + 25 % x (100.000 – 42.500) = 20.750 € Distribution : 100.000 – 20.750 = 79.250 € PFU : 79.250 x 12,80 % = 10.144 € Total d'impôt = 30.894 € | Total d'impôt 25.950 € |

150.000 € | IS : 15 % x 42.500 + 25 % x (150.000 – 42.500) = 33.250 € Distribution : 150.000 – 33.250 = 116.750 € PFU : 116.750 x 12,80 % = 14.944 € Total d'impôt = 48.194 € | Total d'impôt 46.450 € |

| Le choix de l'IS est guidé par une économie d'IR sur les dividendes, lorsque le revenu est très élevé et que des investissements doivent être réalisés régulièrement. | |

Si la société du praticien dont le revenu libéral est de 150.000 € a investi 55.000 € durant l'année, la société ne distribue que 116.750 € - 55.000 € = 61.750 €.

Le PFU est alors de 61.750 € x 12,80 % = 7.904 €.

Le total de l'impôt est alors de 33.250 € d'IS + 7.904 € d'IR = 41.154 €.

L'économie d'impôt IR/IS est de : 46.450 € – 41.154 € = 5.296 €.

Sur les revenus libéraux, l'administration prélève des acomptes mensuels (ou trimestriels sur option) en fonction des derniers revenus déclarés.

Une régularisation est effectuée en septembre N+1, une fois les revenus de l'année N connus.

Si vous débutez une activité libérale en N, vous ne verserez aucun impôt sur le revenu jusqu'en septembre N+1.

Les derniers mois de l'année N+1 vous verserez :

L'intégralité de votre impôt sur le revenu de l'année N

Et vous commencerez à régler vos acomptes de l'année N+1

Provisionnez votre impôt sur le revenu N et N+1 afin de ne pas vous trouver en difficulté de trésorerie en fin d'année N+1

D'une manière générale, vos options concernant le prélèvement à la source sont gérées dans votre espace particulier sur www.impots.gouv.fr.

TVA

PROFESSIONS DE SANTÉ SAUF VÉTÉRINAIRE Médecin, Chirurgien-dentiste, Kinésithérapeute, Orthoptiste, Orthophoniste, Sage-Femme, Infirmière | VÉTÉRINAIRES | |

|---|---|---|

|

| |

EN PRINCIPE, EXONÉRÉS DE TVA | EN PRINCIPE, SOUMIS À TVA | |

Mais certaines opérations sont soumises à la TVA | Mais certaines opérations ne sont pas soumises à la TVA | |

|

| |

Par exemple :

| Par exemple :

|

Recettes soumises à TVA inférieures à 36.800 € | Recettes soumises à TVA supérieures à 36.800 € ou en cas d'option pour la TVA | |

|---|---|---|

|

| |

Franchise de TVA | La TVA est due | |

La franchise de TVA exonère les praticiens de collecter et reverser la TVA au Trésor. Corrélativement, la TVA sur les dépenses n'est pas récupérable. Le seuil de 36.800 € s'apprécie seulement sur les recettes provenant d'opérations soumises à TVA. Attention : la première année les recettes doivent, le cas échéant, être ajustées à l'année pour apprécier le seuil. Les vétérinaires ont généralement intérêt à formuler une option pour la TVA si leurs recettes sont inférieures à 36.800 €, afin de récupérer la TVA sur leurs propres frais. C'est notamment le cas des remplaçants ou collaborateurs. Les autres praticiens bénéficient souvent de la franchise, les actes soumis à la TVA étant le plus souvent réalisés à titre accessoire. | Le redevable collecte la TVA auprès de ses "clients" sur les actes soumis à TVA. Le taux normal de la TVA est de 20 %. Ex. : si l'acte soumis est de 100 €, le praticien demandera au "client" 20 € en plus correspondant à la TVA, soit un montant total de 120 €. Le redevable récupère la TVA qu'il a payée sur ses dépenses. Lorsque le praticien n'est redevable de la TVA que sur une partie de son activité, il ne peut récupérer la TVA que sur les dépenses nécessitées par l'activité soumise à TVA (aucune TVA ne peut être récupérée sur les dépenses liées à l'activité exonérée de TVA). La TVA due est donc calculée par différence entre la TVA collectée sur les recettes et la TVA récupérable sur les dépenses : |

TVA nette due = TVA collectée - TVA récupérable

La déclaration et le paiement de la TVA s'effectuent spontanément :

Soit sous le régime simplifié si les recettes annuelles soumises à la TVA sont inférieures à 254.000 € : versements semestriels d'acomptes provisionnels en appliquant un pourcentage provisoire au montant des recettes puis régularisation annuelle de la TVA réellement due.

Soit sous le régime du réel normal : déclarations et règlements mensuels (ou trimestriels) de la TVA réellement due.

La télédéclaration et le télépaiement sont obligatoires.