Fiche CA 7 - Aides aux formalités : - Société : mouvements d'associés / cession de parts -

Nous vous prions de bien vouloir trouver ci-dessous les conséquences fiscales des mouvements d'associés au sein d'une société ou des cessions de parts sociales, dans la mesure où la société n'est pas dissoute.

S'il n'y a pas eu de mouvement d'associé ou de cession de parts en 2023 ou si la société est dissoute, merci de bien vouloir nous en informer au plus tôt.

Modalités de répartition du résultat social

En principe, les résultats d'une société sont fiscalement répartis entre les associés présents au 31 décembre selon les droits qu'ils détiennent à cette date.

Si les mouvements d'associés ou les cessions de parts ont lieu :

AU 31 DÉCEMBRE, la société attribue le résultat aux associés selon les modalités habituelles.

EN COURS D'ANNÉE, seule l'option pour l'article 93 B du Code Général des Impôts permet d'attribuer une quote-part de résultat aux associés en tenant compte des modifications intervenues dans leurs droits au cours de l'année.

En cas d'option pour l'article 93 B, la société doit établir une déclaration 2035 dans les 60 jours.

OPTION POUR L'ARTICLE 93 B => DÉCLARATION DANS LES 60 JOURS

L'option pour l'article 93 B permet de déroger aux modalités habituelles de répartition du résultat

Pour que la répartition fiscale du bénéfice tienne compte du départ, de l'intégration d'un associé ou des cessions de parts sociales en cours d'année, les associés concernés (acquéreurs et cédants) doivent opter pour l'article 93 B du CGI.

A défaut d'option pour l'article 93 B du CGI, le bénéfice de la société sera fiscalement réparti entre les seuls associés présents au 31 décembre en fonction des droits détenus à cette date.

Ainsi, la quote-part de résultat à déclarer par l'associé qui quitte la société en cours d'année sans avoir opté pour l'article 93 B du CGI est nulle. En revanche, celle de l'acquéreur sera calculée sur la totalité du bénéfice réalisé par la société durant l'année, comme s'il avait exercé et effectué des prélèvements depuis le 1er janvier.

Forme et modalités de l'option pour l'article 93 B

Cette option est subordonnée à une demande conjointe établie sur papier libre entre le cédant et l'acquéreur et au respect des conditions suivantes.

Dans les 60 jours, la société doit :

Télétransmettre un arrêté des comptes sur un imprimé 2035, établi du 1er janvier jusqu'à la date de cession des droits sociaux ou de départ de l'associé, faisant ressortir la quote-part du résultat du cédant. Elle est en principe immédiatement taxable.

Adresser l'option pour l'article 93 B à son SIE (Service des Impôts des Entreprises).

Merci de nous télétransmettre la 2035 (sur le Portail AGAPS ou au format EDI) au moins 15 jours avant la date limite. Elle devra être accompagnée de l'option pour l'article 93 B, de la balance des comptes arrêtée à la date du changement des droits et de l'annexe à la 2042 de l'associé (ou 2035 individuelle en cas d'exercice individuel hors société).

EN FIN D'ANNÉE u DÉCLARATION DU 01.01 AU 31.12

La société télétransmettra une déclaration 2035 pour l'année entière (1er janvier – 31 décembre). La quote-part de l'acquéreur sera calculée en fonction de ses droits au 31 décembre, diminuée de la quote-part revenant au cédant.

Le cédant et l'acquéreur devront joindre à la déclaration d'ensemble des revenus n°2042, une copie de l'option pour l'article 93 B.

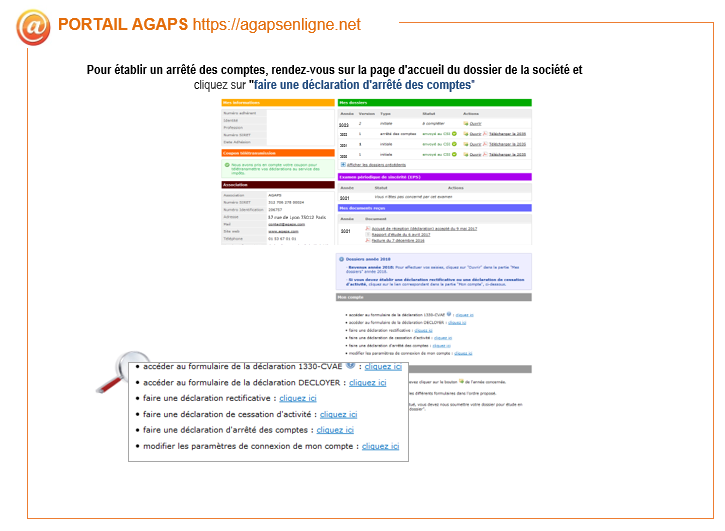

SUR LE PORTAIL AGAPS