Fiche CA 6 - Aides aux formalités : - Cessation d’activité de la société -

Nous vous prions de bien vouloir trouver ci-dessous les principales conséquences fiscales de la cessation d'activité d’une société.

Si la société n'a pas cessé son activité, vous devez nous en informer au plus tôt.

La cessation d'activité d'une société peut notamment résulter

De la décision des associés.

De l'arrivée du terme de la société, sauf prorogation décidée par les associés avant ce terme.

Pour les Sociétés De Fait et les Sociétés En Participation, de la réunion de toutes les parts en une seule main.

De sa transformation en société passible de l'impôt sur les sociétés (SEL) ou de son option pour cet impôt.

La société ne cesse pas son activité

en cas de simple transformation

sans création d'une nouvelle personne morale, ni changement de régime fiscal.

La société doit informer le GUICHET UNIQUE.

La SCP doit informer le greffe du tribunal de commerce via https://formalites.entreprises.gouv.fr/ en adressant un imprimé M2 pour la dissolution (cessation d’activité) et un imprimé M4 pour la radiation (après liquidation).

Dans les 60 jours, la société doit télétransmettre une déclaration 2035 au Service des Impôts

Établir la 2035 et ses annexes

Déclaration 2035

La cessation d'activité entraîne l'imposition immédiate des bénéfices non encore taxés et des plus-values.

Une déclaration n° 2035 doit donc être établie dans les 60 jours suivant la date de cessation d'activité de la société pour la période du 1er janvier jusqu'à la date de cessation d'activité en faisant ressortir :

Les recettes encaissées et celles restant à percevoir (créances acquises) ainsi que le cas échéant, le stock cédé ou à céder.

Les dépenses réglées et celles restant dues (dettes certaines).

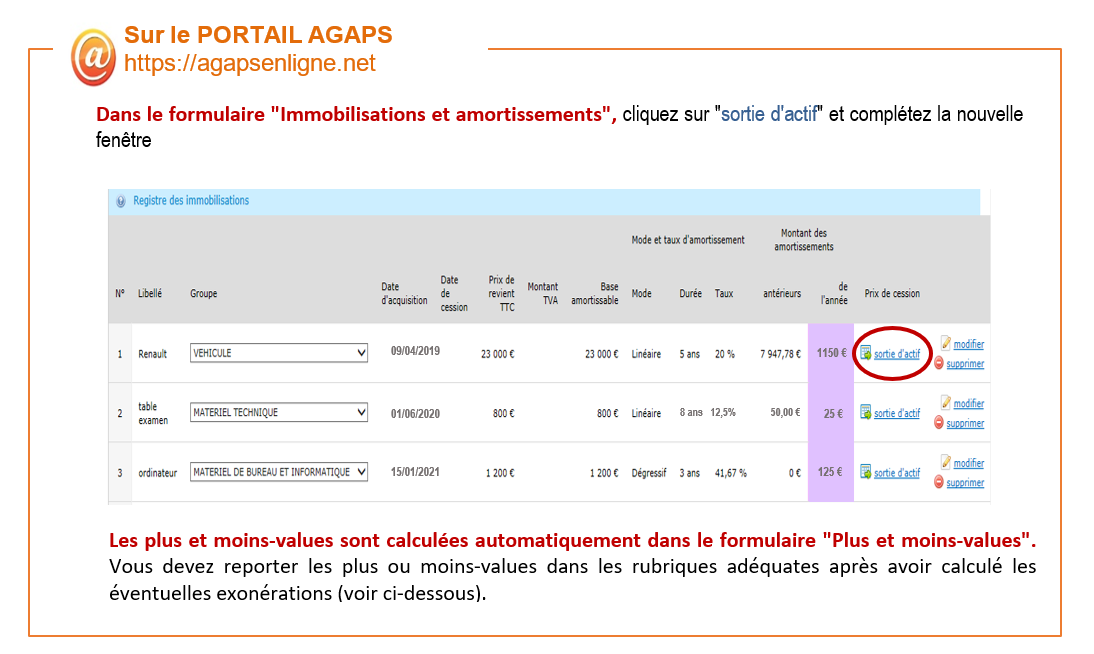

Les plus-values sur les éléments de l'actif de la société.

Des dispositions particulières sont susceptibles de s’appliquer en cas de fusion ou scission (p.8) et en cas de passage à l’impôt sur les sociétés sans création d’une personne morale.

Cette déclaration est généralement provisoire et une déclaration rectificative est établie pour apporter les éventuelles corrections.

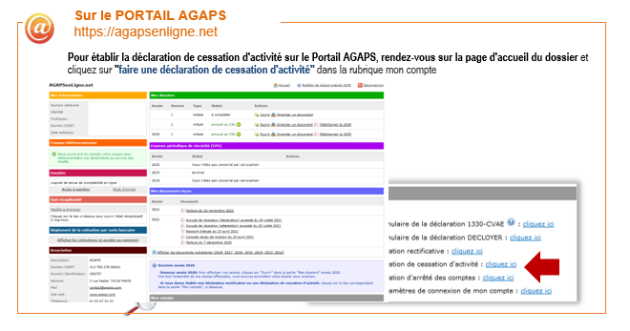

La 2035 de cessation d’activité doit obligatoirement être télétransmise, soit via le PORTAIL AGAPS, soit au format EDI-TDFC.

Transmettez-nous la déclaration au moins 15 jours avant la date limite.

La cessation d'activité d'une Société Civile Professionnelle (SCP) n'intervient qu'à la clôture de sa liquidation.

La seule dissolution de la SCP n'entraîne pas l'exécution des formalités de cessation d'activité et notamment l'établissement en créances-dettes de la déclaration n° 2035 des bénéfices non commerciaux. Celle-ci est à déposer dans les 60 jours suivants le terme des procédures de liquidation.

Déclarations annexes

Déclaration DAS 2 : à établir dans les 60 jours.

Taxe sur les salaires : à déclarer et à liquider immédiatement.

CFE : prévenez votre Service des Impôts des Entreprises de la cessation d'activité, sur papier libre, en indiquant, le cas échéant, les coordonnées du successeur. En l'absence de successeur, si la cessation d’activité a lieu en cours d'année, n'oubliez pas de demander un dégrèvement de la CFE (modèle disponible sur www.agaps.com, rubrique "Déclarations et modèles").

Déclaration 1329-DEF (sociétés dont les recettes sont supérieures à 500.000 € HT sur 12 mois) : à établir dans les 60 jours.

Constater les éventuelles plus ou moins-values

La société doit constater des plus-values sur chaque élément de son actif. Il s'agit des biens apportés à la société, des biens acquis par la société et des biens inscrits volontairement au registre des immobilisations de la société. Pour les SDF et SEP, précisons que les biens dont la propriété est indivise sont réputés être acquis par la société.

Si la dissolution de la société ne donne lieu à aucune cession à titre onéreux, les éléments d'actif doivent néanmoins être estimés afin de constater une plus ou moins‑value.

Calcul des plus et moins-values

Plus ou moins-value | = | Prix de cession | - | Valeur nette comptable |

|---|---|---|---|---|

(ou valeur estimée) | (Prix d'acquisition – Amortissements cumulés) |

En cas de mise au rebut, le prix de cession est égal à 0.

Pour les biens non amortissables, la valeur nette comptable correspond au prix d'acquisition.

En cas de création de la clientèle, le prix d'acquisition est égal à 0.

Pour les véhicules de tourisme : la plus-value doit être déterminée sur le prix réel d'acquisition diminué des amortissements calculés sur ce même prix. Il en est ainsi même dans le cas où l'amortissement aurait été plafonné.

Local : la plus-value est calculée globalement sur le local et les travaux qui ont eu pour effet d'augmenter sa valeur.

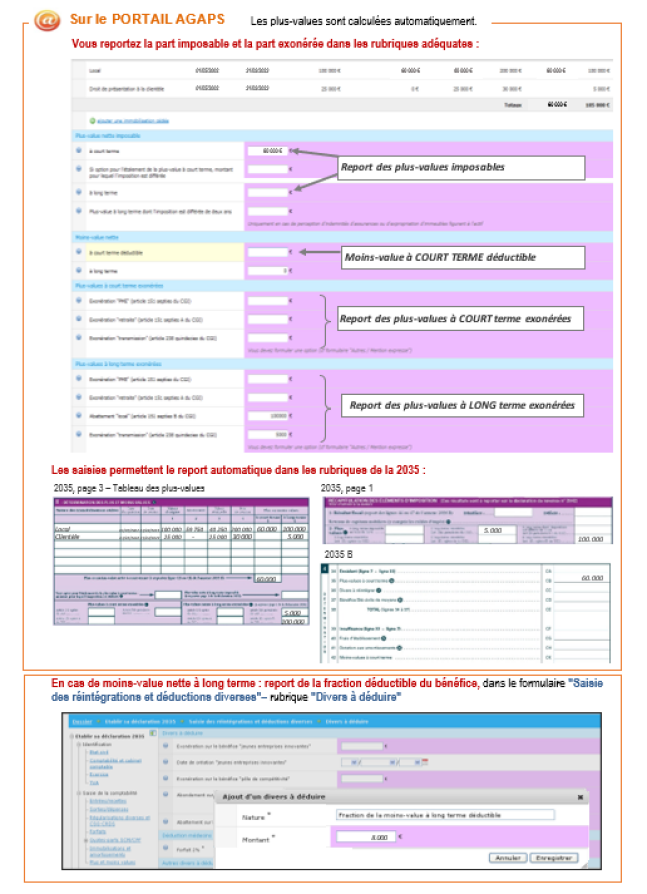

Plus ou moins-values à court terme ou à long terme ?

Pour chaque plus ou moins-value, déterminez si elle est à court terme ou à long terme :

Pour les biens NON amortissables => En principe à long terme.

Cependant, la plus ou moins-value est à court terme, si le bien est détenu depuis moins de 2 ans.

Pour les biens amortissables (matériel, local…) => En principe à court terme.

Exception : pour les plus-values, une part à long terme doit être constatée si le bien est détenu depuis plus de 2 ans et s'il est cédé plus cher qu'il n'a été acquis (cas du local). Dans ce cas, la plus-value est à court terme à hauteur des amortissements pratiqués et à long terme au-delà.

Imposition / déduction :

Court terme |

| La plus ou moins-value est intégrée dans le bénéfice. |

|---|---|---|

Long terme |

| Les moins-values réalisées au cours de l'année sont imputées sur les plus-values à long terme. Il en est de même des moins-values constatées les dix années antérieures qui n'ont pas pu être imputées. La moins-value nette à long terme, de l'année de la cessation d'activité, peut être partiellement imputée sur le bénéfice : Fraction déductible du bénéfice = moins-value à long terme x 12,80 / 25 En cas de report d'une moins-value à long terme antérieure : nous consulter. La plus-value nette est taxée à 12,80 % (+ 17,20 soit 30 % compte tenu des prélèvements sociaux). |

Si le droit de présentation à la clientèle a été amorti, sa cession suit le régime des biens amortissables.

Local : abattement sur la plus-value à long terme

Abattement = 10 % par an au-delà de 5 ans de détention (années pleines). La plus-value à long terme est donc exonérée au terme de 15 ans de détention. - Article 151 septies B du CGI -

Local à l'actif depuis 7 ans et 6 mois. Plus-value à long terme = 50.000 €.

Nombre d'années pleines : 7 ans (soit 2 ans au-delà de 5 ans).

Abattement = 50.000 € x 10 % x 2 ans = 10.000 €

Plus-value à long terme imposable = 50.000 € - 10.000 € = 40.000 €.

L'abattement ne s'applique pas sur la part à court terme de la plus-value.

Bénéficier d'une exonération de plus-value

Si la société exerce depuis plus de 5 ans, est-il possible d’appliquer une exonération des plus-values ?

La société est dans l'une des situations suivantes | Exonération susceptible de s'appliquer | |

|---|---|---|

Ses recettes sont inférieures à 126.000 €* ? |

| Exonération PME. |

La société transmet-elle tous les éléments du cabinet à un ou plusieurs successeurs pour un montant inférieur à 1.000.000 €* ? |

| Exonération TRANSMISSION. |

Un associé cède son activité et part à la retraite dans les 24 mois qui suivent ou précèdent la cession ? |

| Exonération RETRAITE |

* (montant HT pour les redevables de la TVA)

Plusieurs régimes d'exonération sont susceptibles de s’appliquer : lequel choisir ?

Choisissez SOIT l'exonération PME, SOIT l'exonération TRANSMISSION.

Ces deux régimes d'exonération ne peuvent pas se cumuler.

Puis, si besoin et si possible, choisissez l'exonération RETRAITE en complément.

L'exonération RETRAITE est la seule qui puisse se cumuler avec un autre régime d'exonération.

ATTENTION aux cotisations sociales : dans le cadre du régime de l'exonération retraite, les cotisations sociales sont dues sur les plus-values à long terme, contrairement aux deux autres régimes d'exonération.

Les plus-values à court terme entrent toujours dans l'assiette de calcul des charges sociales, quel que soit le régime d'exonération.

ATTENTION au moins-values : l'exonération "PME" s'applique aux plus-values nettes, c’est-à-dire après déduction des moins-values.

Dans le cadre des exonérations Transmission et Retraite, l’exonération porte sur les plus-values et les moins-values restent déductibles.

Exonération "PME"

L'exonération "PME" s'applique à toutes les plus-values nettes réalisées depuis le 1er janvier.

Elle est la seule exonération qui puisse s'appliquer sur le local.

Calculez la moyenne des recettes des 2 années précédentes :

Cessation d'activité en 2023

Recettes 2022 = 100.000 € ; Recettes 2021 = 94.400 €. (Redevables de la TVA : les recettes s'entendent HT)

Moyenne des recettes = (100.000 € + 94.400 €) / 2 = 97.200 €

Déterminez le pourcentage d'exonération :

La moyenne de vos recettes | Le pourcentage d'exonération est de | |

|---|---|---|

N'excède pas 90.000 € |

| 100 % |

Excède 126.000 € |

| 0 % |

Est comprise entre 90.000 € et 126.000 € |

| (126.000 € - moyenne des recettes) / 36.000 € x 100 % |

Si la moyenne des recettes est de 97.200 €, l'exonération est de : (126.000 € - 97.200 €) / 36.000 € x 100 % = 80 %

Lorsque la plus-value n'est que partiellement exonérée, la part imposable est susceptible de bénéficier du régime Exonération "Retraite" pour les associés concernés.

Exonération "TRANSMISSION"

L'exonération TRANSMISSION ne s'applique qu'aux plus-values réalisées lors de la transmission à l'exclusion des plus-values sur les biens immobiliers.

L'exonération ne s'applique pas aux plus-values de partage entre les associés, sauf en cas d'attribution de toute l'activité à un associé (ou une branche complète autonome).

L'exonération porte sur chaque plus-value et les moins-values restent déductibles

Conditions :

Le prix de cession du cabinet (hors local) est inférieur à 1.000.000 €.

La société transmet l'ensemble des éléments du cabinet.

Si le local inscrit à l'actif n'est pas cédé, vous ne perdez pas le bénéfice de l'exonération, mais l'acquéreur doit disposer durablement du local (bail).

Il n'existe pas de lien de dépendance entre le cédant et l'acquéreur :

Si les biens sont repris par une autre société, l'associé qui détient directement ou indirectement plus de 50% des droits dans la société dissoute ou qui y exerce la direction effective ne doit pas, après la cession et pendant les 3 années suivantes, détenir directement ou indirectement plus de 50% des droits dans la nouvelle société ou y exercer la direction effective.

Déterminez le pourcentage d'exonération :

Le prix de cession | Le pourcentage d'exonération des plus-values est de | |

|---|---|---|

N'excède pas 500.000 € |

| 100 %. |

Excède 1.000.000 € |

| 0 % |

Est comprise entre 500.000 € et 1.000.000 € |

| (1.000.000 € - prix de cession) / 500.000 € x 100 % |

Lorsque la plus-value n'est que partiellement exonérée, la part imposable est susceptible de bénéficier du régime Exonération "Retraite" pour les praticiens concernés.

Exonération "RETRAITE"

Ce régime d'exonération ne s'applique qu'à la quote-part de plus-value de l'associé remplissant les conditions pour en bénéficier. Elle ne s'applique pas à l'éventuelle plus-value sur le local.

Le régime d'exonération retraite est le seul qui n'exonère pas des prélèvements sociaux sur les plus-values à long terme (17,20 %).

La société doit :

Céder l'intégralité de son activité à titre onéreux (vente ou apport).

Procéder à sa dissolution concomitamment à la cession ou immédiatement après.

L'associé doit :

Etre associé de la société depuis plus de 5 ans (sinon nous consulter).

Ne pas avoir de lien de dépendance avec la société qui reprendrait l'activité (détention directe ou indirecte de plus de 50 % des droits de vote ou des droits dans les bénéfices sociaux du cabinet, après la cession et les 3 années suivantes).

Exercer son activité professionnelle au sein de la société.

Cesser toute fonction au sein du cabinet et prendre ses droits à la retraite dans les 24 mois (de date à date) qui suivent ou précèdent la cession. Si, au moment de souscrire la déclaration de cessation d'activité, ces trois évènements ne sont pas réalisés, vous pouvez immédiatement opter pour l'exonération retraite en vous engageant à respecter le délai de 24 mois ou 36 mois si vous avez fait valoir vos droits à la retraite en 2019, 2020 ou 2021 (voir mention expresse).

Précision concernant la retraite : l'associé doit faire valoir ses droits à la retraite au régime de base.

Précision concernant la cessation des fonctions : l'associé peut poursuivre une activité libérale dans le cadre du cumul "emploi-retraite". Cette activité peut s'effectuer dans le cabinet cédé si les fonctions sont différentes (ex. : collaborateur libéral, remplaçant ou consultant), mais elle ne peut être salariée.

Précision concernant la cessation des fonctions : vous pouvez poursuivre une activité libérale dans le cadre du cumul "emploi-retraite". Elle peut s'effectuer dans le cabinet cédé mais vous ne pouvez plus exercer les mêmes fonctions, ni en être salarié. Vous pouvez, par exemple, exercer dans le même cabinet les fonctions de collaborateur libéral, remplaçant ou consultant.

Concernant l'appréciation du délai de 24 mois : l'Administration fiscale admet qu'il puisse s'écouler plus de 24 mois entre la cessation des fonctions et le départ à la retraite, sous réserve que chacun de ces deux évènements interviennent dans un délai de 24 mois précédent ou suivant la cession. Le délai maximal entre la cessation des fonctions et le départ à la retraite est donc de 48 mois (la cession intervenant alors au milieu de ce délai).

Pour les praticiens ayant pris leur retraite en 2019, 2020 ou 2021, la cession peut intervenir dans les 36 mois suivants la date de départ à la retraite.

Exonération de la quote-part de plus-value de l'associé :

Sur les biens faisant l'objet d'une plus-value : exonération à 100 % hors prélèvements sociaux.

Sur les biens faisant l'objet d'une moins-value : déduction de la moins-value.

Formalisme

Vous bénéficiez d'un régime d'exonération : le formalisme suivant doit être respecté.

Préciser sur la déclaration 2035 :

Le montant de la plus-value totale, la part imposable et la part exonérée

Le régime au titre duquel l'exonération est demandée.

Préciser l'article du Code Général des Impôts (CGI) correspondant :

Exonération PME => Art. 151 septies.

Exonération TRANSMISSION => Art. 238 quindecies.

Exonération RETRAITE => Art. 151 septies A.

Abattement sur la plus-value à long terme relative au local => Art. 151 septies B

Joindre une mention expresse à la 2035 => Exigée par l’Administration dans le cadre de l’Exonération "TRANSMISSION" et "RETRAITE" seulement.

Soumettre la plus-value à long terme aux prélèvements sociaux => Exonération "RETRAITE" seulement

Si vous avez opté pour l'exonération RETRAITE, vous reporterez la plus-value à long terme exonérée sous ce régime sur la déclaration d'ensemble des revenus 2042 CPRO dans la rubrique "Revenus à imposer aux prélèvements sociaux".

Mention expresse : modèles

Certaines conséquences fiscales peuvent être atténuées :

En cas de fusion, scission

La déclaration de cessation d'activité de la société doit prendre en compte les créances et les dettes. Cependant, il est possible d'opter pour le transfert des créances et des dettes des 3 derniers mois précédents la fusion.

Modalité de transfert des créances :

Les créances sont transférées à la nouvelle société et prises en compte au fur et à mesure de leur paiement.

Formalisme du transfert des créances et des dettes :

Une option conjointe, en double exemplaire, doit être formulée sur papier libre par chaque associé, signée par l'associé et la société bénéficiaire. Elle fait ressortir la quote-part des créances et dettes reportées et précise la date à laquelle elles ont été engagées.

Chaque associé est libre de formuler son option indépendamment des options des autres associés.

Il est également possible d'opter pour l'étalement sur 3 ou 5 ans (au choix) de l'impôt dû sur les créances et les dettes.

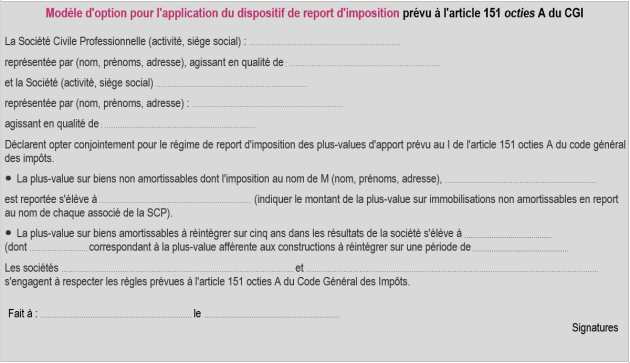

Au niveau de la société : un report d'imposition est susceptible de s'appliquer sur toutes les plus‑values liées à une opération de restructuration (fusion, scission) dans le cadre de l'article 151 octies A du Code Général des Impôts (CGI).

Au niveau des associés : voir § ASSOCIES.

L'option pour le report permet :

De transférer à la nouvelle société l'imposition de la plus‑value nette sur les biens amortissables : les plus‑values sont réintégrées dans ses bénéfices en faisant l'objet d'un étalement sur 5 ans.

De reporter l'imposition sur l'apport du droit de présentation à la clientèle jusqu'à sa date de cession par la nouvelle société ou jusqu'à la date de cession par l'associé des parts sociales reçues en rémunération de l'apport.

De maintenir le report d'imposition des plus‑values antérieures au 01.04.1981 et celui prévu à l'article 151 octies ou 151 octies A du CGI.

De surseoir à l'imposition de la plus‑value d'échange de titre.

Modalité de l'option et formalisme :

L'option pour l'article 151 octies A du CGI doit être expressément formulée dans l'acte de fusion et jointe à la déclaration de cessation d'activité de la société dissoute.

L'année de l'apport :

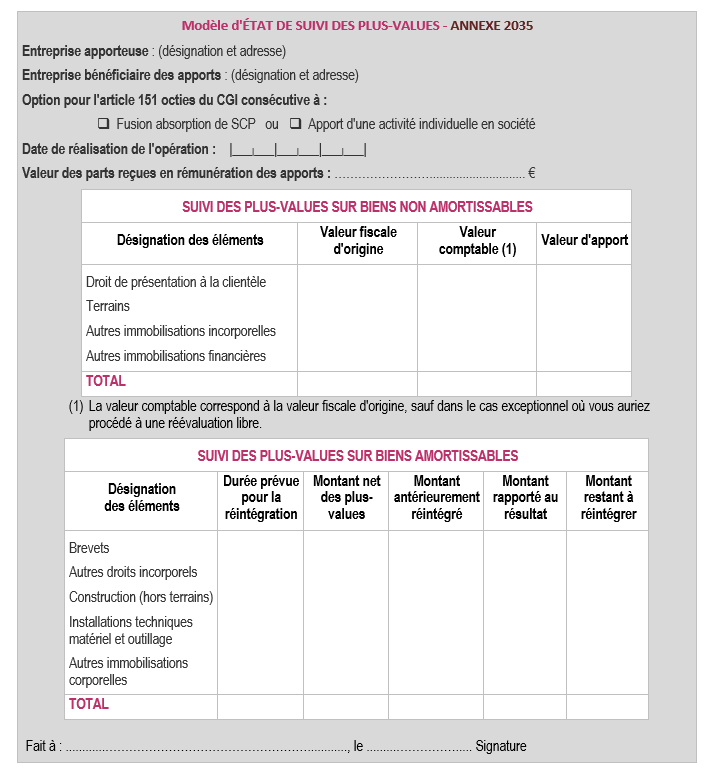

Un état des plus-values en sursis d'imposition doit être complété par la société apporteuse et la société bénéficiaire.

Chaque année tant que subsistent des plus‑values en sursis d'imposition :

La société bénéficiaire joint à sa déclaration n° 2035 un état de suivi des plus-values.

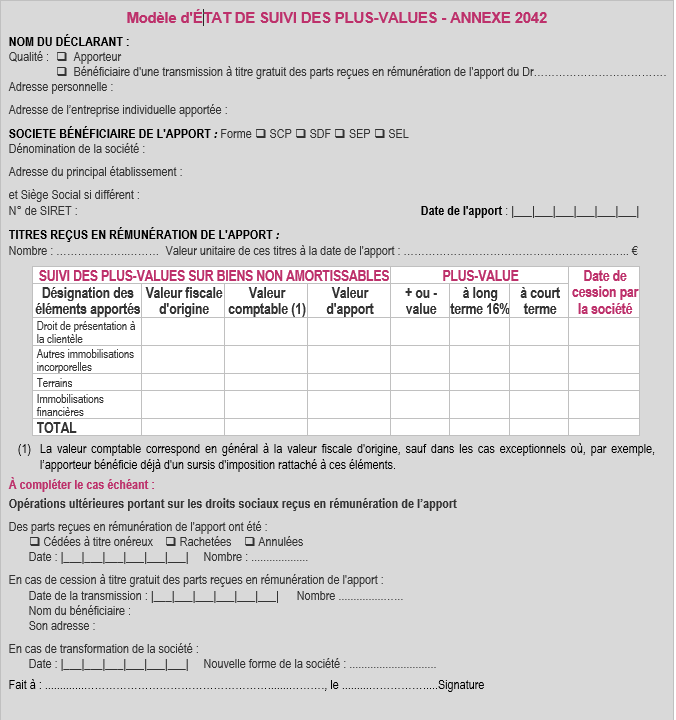

Les associés de la société apporteuse joignent à leur déclaration d'ensemble des revenus n° 2042, un état de suivi différent concernant leur quote-part de plus-value constatée par la société et la plus‑value d'échange des titres.

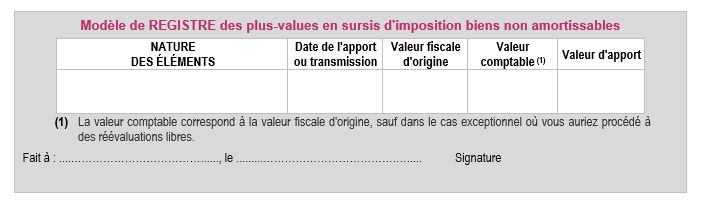

Un registre doit être tenu et conservé pour les biens non amortissables en sursis d'imposition.

Ou si la société devient assujettie à l'impôt sur les sociétés

En l’absence de création d’une personne morale nouvelle, les conséquences fiscales de la cessation d’activité sont atténuées :

Les plus-values latentes ne sont pas imposables dès lors qu’aucune modification n’est apportée aux valeurs de reprise et que l’imposition de ces plus-values demeure possible sous le nouveau régime fiscal.

La société doit adresser au SIE, dans les 60 jours, le bilan d’ouverture de la société soumise à l’IS.

Les créances et dettes des trois derniers mois peuvent, sur option expresse pour l’article 202 quater du CGI, être reportées sur la société soumise à l’IS.

Dans les 30 jours (CA3) ou 60 jours (CA12) :

Télétransmettre la déclaration de TVA, si vous êtes redevable

TVA sur la sortie des biens du patrimoine professionnel

Sur les biens autres que les immeubles, les cessions, apports ou réintégrations dans le patrimoine privé sont soumises à la TVA, en principe au taux de 20 %. Toutefois, en cas de transmission de l'ensemble de l'activité, aucune TVA n'est exigée sur l'ensemble des biens transmis. Le cédant et le cessionnaire doivent alors mentionner, sur la déclaration de TVA, le montant total hors taxes de la cession dans la rubrique "Autres opérations non imposables".

Sur les immeubles acquis avec TVA depuis le 01.01.2003, une fraction de la TVA récupérée doit être reversée (§ 8.9 de votre documentation fiscale).

Télé déclaration et télépaiement de la TVA

Une déclaration doit être déposée : CA3 dans les 30 jours ou CA12 dans les 60 jours sous le régime simplifié.

Il n'est tenu compte ni des créances, ni des dettes : la TVA sera télé déclarée et télé payée au fur et à mesure des paiements.

Par ailleurs,

Les associés doivent constater une plus ou moins-values sur l’annulation ou l’échange de leurs droits sociaux. Ils doivent également "dégeler" les éventuelles plus-values en report d'imposition

Plus ou moins-value sur les parts sociales

Une plus ou moins-value doit être constatée sur l’annulation ou l’échange des droits sociaux.

L’Administration n’apporte pas de précision particulière concernant l’annulation des parts de SCP et SDF. Le prix de cession à retenir devrait alors, comme pour les sociétés soumises à l'impôt sur les sociétés (IS), correspondre au remboursement de la valeur nominale représentant les apports.

En cas d’assujettissement de la société à l’IS, suite à une option ou une transformation sans autre changement, la plus-value sur les parts sociales est automatiquement reportée.

Formalisme : joindre à la déclaration n° 2042 des associés un état de suivi (BOI-FORM-000020).

En cas de fusion, le profit ou la perte résultant de l’échange des titres peut, sur option et sous conditions, être reporté (article 93 quater V du CGI), mais pas l’éventuelle soulte. Un état de suivi des plus-values doit alors être adressé.

Dégel des plus-values en report d'imposition

Lorsque les associés ont apporté leur activité individuelle à la société, la plus‑value sur la clientèle (ou autres éléments non amortissables) a pu faire l'objet d'un report d'imposition. Celui-ci prend alors fin à la date de cession des biens incorporels apportés ou l’annulation des droits correspondant.

Le report d'imposition de la plus‑value sur biens non amortissables est maintenu en cas de fusion (p.8) ou d'assujettissement à l'impôt sur les sociétés sans création d’une personne morale nouvelle.

Conditions du gel de la plus-value d'apport à la société :

La clientèle avait été apportée à la société avant le 1er avril 1981 = report automatique.

À compter du 1er avril 1981 = report sur option pour l'article 151 octies dans l'acte d'apport.

Plus-values à constater :

Les plus-values sur l'actif de la société.

Le cas échéant, la plus ou moins-value d'annulation des parts sociales et le dégel de la plus‑value d'apport. Les plus-values en sursis d'imposition ont en principe, fait l'objet d'un état de suivi annuel annexé aux déclarations n° 2035 antérieures.

Exonération de plus-values :

Sur le dégel de la plus-value d'apport, seule l'exonération RETRAITE est susceptible de s'appliquer.

Les droits de partage sont dus dans le cadre d'une dissolution de la société

Dans le cadre d'une dissolution de société, après le paiement des dettes et le remboursement du capital social, l'actif de la société est partagé entre les associés d'après les modalités prévues dans les statuts. Des droits d'enregistrement sont dus, au vu de l'acte de dissolution, dans le mois qui suit la dissolution de la société, selon la théorie de la mutation conditionnelle des apports en cas de boni de liquidation. L'enregistrement du procès-verbal de liquidation est alors obligatoire. Cette formalité et facultative dans le cas contraire.

Il convient alors, de déterminer si les éléments (droit de présentation à la clientèle, mobiliers et matériels) sont ou non repris par l'apporteur initial :

Sur les biens (sauf immeuble) repris par l'apporteur initial : aucun droit n'est dû.

Sur les biens apportés à la société et repris par une autre personne que l'apporteur initial, ce sont les droits de cession qui s'appliquent sur la valeur estimée des biens, selon le barème suivant :

0 % sur la fraction du prix inférieure à 23.000 €

3 % sur la part comprise entre 23.000 € et 200.000 €

5 % au-delà de 200.000 €

Un régime spécifique est prévu dans certaines zones géographiques (ZRU, ZRR, ZFU…)

Sur les biens acquis par la société le droit de partage est de 2,50 %.