Fiche CA 5 - Aides aux formalités : AIDE À L'ÉTABLISSEMENT DE LA 2035 - Décès d'un associé -

Informer le GUICHET UNIQUE

Vous devez procéder à la radiation de l'immatriculation individuelle.

La société est chargée des formalités auprès du greffe du tribunal de commerce.

Les formalités sont à effectuer sur : https://formalites.entreprises.gouv.fr/

Attention à la répartition du résultat de la société

Fiscalement, l'attribution d'une quote-part de résultat par la société est subordonnée à l'option pour l'article 93 B du Code Général des Impôts (CGI).

À défaut, la quote-part du praticien qui n'est pas associé au 31 décembre est nulle.

Modalités d'application de l'option pour l'article 93 B du CGI

Cette option est subordonnée à une demande conjointe établie sur papier libre entre les ayants droits et le ou les associés qui acquièrent les parts et au respect des conditions suivantes.

Dans les 6 mois, la société doit :

Télétransmettre un arrêté des comptes sur un imprimé 2035, établi du 1er janvier jusqu'à la date du décès, faisant ressortir la quote-part de résultat du défunt. Elle est en principe immédiatement taxable.

Adresser l'option pour l'article 93 B à son SIE (Service des Impôts des Entreprises).

En fin d'année, la société télétransmettra une déclaration 2035 pour l'année entière (1er janvier – 31 décembre). La quote-part des bénéficiaires sera calculée en fonction de leurs droits au 31 décembre, diminuée de la quote-part revenant au défunt.

Les ayants droit devront transmettre une copie de l'option pour l'article 93 B avec la déclaration d'ensemble des revenus n°2042 établie au nom du défunt.

Constater la plus ou moins-value sur les parts sociales

La plus-value sur les parts sociales doit être constatée sur une annexe à la déclaration 2042 (d'ensemble des revenus) ou sur une 2035 individuelle (déclaration professionnelle en cas d'exercice individuel hors société), même si elle bénéficie d'une exonération ou d'un report d'imposition.

CALCUL DE LA PLUS OU MOINS-VALUE

Plus ou moins-value | = | Prix de cession | - | Prix de revient |

|---|---|---|---|---|

(ou valeur estimée) |

Précision concernant le prix de cession

Les éléments représentés par les parts sociales ne peuvent pas être dissociés. Il s'agit des biens indivis (dont la propriété est commune) et des biens inscrits volontairement au registre des immobilisations, soit, généralement, du droit de présentation à la clientèle, des agencements, du matériel et du stock. Vous ne devez donc pas déclarer votre quote-part du stock de la société en recettes (et il ne peut pas être déduit par l'acquéreur).

Précision concernant le prix de revient des parts sociales

Le prix de revient des parts sociales est susceptible d'être corrigé, si la plus ou moins-value engendre une double imposition ou double déduction. La jurisprudence et l'administration définissent alors le prix de revient des parts comme suit :

Prix d'acquisition | |

+ | Pertes comblées par le cédant |

- | Déficits déduits |

+ | Bénéfices imposés |

- | Bénéfices distribués |

= | Prix de revient des parts sociales |

En pratique, ces corrections ne s'appliquent qu'exceptionnellement. Dans un souci de simplification :

Prélevez ou remboursez les sommes inscrites à votre compte courant avant la cession des parts sociales.

Optez pour l'article 93 B du CGI.

La plus ou moins-value est en principe à long terme :

La plus-value est taxée à 12,80 % (30 % compte tenu des prélèvements sociaux).

La moins-value s'impute sur les plus-values à long terme. Les moins-values à long terme s'imputent partiellement sur le bénéfice de cessation d'activité :

Fraction déductible du bénéfice = moins-value à long terme x 12,80 / 25.

En cas de report d'une moins-value à long terme antérieure : nous consulter.

Si les parts ont été acquises depuis moins de deux ans, une option pour le régime de droit commun des plus-values est possible (court-terme – long terme) : elle permet l'imputation des plus ou moins-values sur le bénéfice soumis à l'impôt sur le revenu.

L'imputation d'une fraction de la moins-value à long terme ne peut pas générer un déficit.

La plus-value bénéficie-t-elle d'une exonération ?

Si les parts sont détenues depuis plus de 5 ans, une exonération de plus-value est susceptible de s'appliquer dans les situations suivantes.

Si les parts sont détenues depuis moins de 5 ans, et si les conditions suivantes sont remplies, nous consulter.

Situation | Exonération susceptible de s'appliquer | ||

|---|---|---|---|

| Quote-part des recettes de la société, éventuellement majorée des recettes individuelles, inférieure à 126.000 € ? |

| Exonération PME. |

| Les parts sociales sont estimées à un montant inférieur à 1.000.000 € ? |

| Exonération TRANSMISSION. |

L'exonération PME et l'exonération TRANSMISSION ne peuvent pas se cumuler.

Ces exonérations ne peuvent pas non plus se cumuler avec le report d'imposition des transmissions à titre gratuit

Les plus-values à "court terme" (parts sociales détenues depuis moins de 2 ans et option pour le régime général "court terme / long terme) entrent toujours dans l'assiette de calcul des charges sociales, quel que soit le régime d'exonération.

Exonération "PME"

L'exonération "PME" s'applique à toutes les plus-values nettes réalisées depuis le 1er janvier.

Calculez la moyenne des quotes-parts de recettes de la société des 2 années précédentes (la quote-part doit éventuellement être majorée des recettes individuelles)

Décès en 2023

Quote-part des recettes 2022 = 100.000 € ; Quote-part des recettes 2021 = 94.400 €. (Redevables de la TVA : les recettes HT)

Moyenne des recettes = (100.000 € + 94.400 €) / 2 = 97.200 €

Déterminez le pourcentage d'exonération

La moyenne des recettes :

N'excède pas 90.000 € |

| Le pourcentage d'exonération est de 100 % |

Excède 126.000 € |

| Le pourcentage d'exonération est de 0 % |

Est comprise entre 90.000 € et 126.000 € |

| Le pourcentage d'exonération doit être calculé comme suit : |

(126.000 € - moyenne des recettes) / 36.000 € x 100 % |

Si la moyenne des recettes est de 97.200 €, l'exonération est de : (126.000 € - 97.200 €) / 36.000 € x 100 % = 80 %.

Exonération "TRANSMISSION"

Condition

La valeur des parts sociales à la date du décès est inférieure à 1.000.000 €. L'exonération porte sur la valeur totale des parts cédées sans distinction des éléments représentés par ces parts. Les stocks bénéficient donc implicitement de l'exonération, mais ils sont pris en compte pour l'appréciation du seuil de cession.

Le seuil d'exonération s'apprécie en cumulant la valeur des parts transmises à celle des cessions de parts réalisées au cours des 5 années précédentes (de date à date).

Pourcentage d'exonération

La valeur estimée des parts à la date du décès :

N'excède pas 500.000 € |

| Le pourcentage d'exonération est de 100 % |

Excède 1.000.000 € |

| Le pourcentage d'exonération est de 0 % |

Est comprise entre 500.000 € et 1.000.000 € |

| Le pourcentage d'exonération doit être calculé comme suit : |

(1.000.000 € - prix de cession) / 500.000 € x 100 % |

Formalisme des exonérations de plus-value

Vous bénéficiez d'un régime d'exonération : le formalisme suivant doit être respecté.

Préciser sur l'annexe à la 2042 ou sur la 2035 individuelle :

le montant de la plus-value totale, la part imposable et la part exonérée

le régime au titre duquel l'exonération est demandée.

Préciser l'article du Code Général des Impôts (CGI) correspondant :

Exonération PME Art. 151 septies.

Exonération TRANSMISSION Art. 238 quindecies.

Exonération RETRAITE Art. 151 septies A.

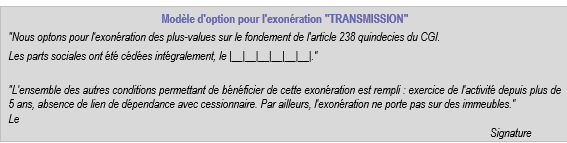

Joindre une mention expresse à la 2035 => Exonération "TRANSMISSION"

La plus-value bénéficie-t-elle d'un report d'imposition ?

La plus-value imposable bénéficie d'un report d'imposition prévu à l'article 151 nonies II CGI, sur la transmission à titre gratuit des parts sociales. Cette option est généralement retenue lorsque les conditions permettent à l'ayant droit de poursuivre l'activité du défunt.

Nous vous invitons cependant à vérifier que le régime Exonération "PME" ou Exonération "TRANSMISSION" ne permet pas déjà d'être exonéré à 100 % sur toutes les plus-values car ces régimes ne peuvent se cumuler avec le report d'imposition.

L'option pour le report d'imposition permet

De ne pas être imposé sur la plus-value de la cession des parts sociales.

Et de reporter cette imposition sur l'héritier, dans le cas où il cèderait ses droits avant 5 ans.

Modalités de l'option et formalisme

L'option est exercée dans l'acte lors de l'acceptation de la transmission en mentionnant les détails de l'opération, notamment le montant de la plus-value initiale ayant bénéficié du report d'imposition et sa date de réalisation.

Le bénéficiaire ayant opté pour le report d'imposition doit communiquer à l'administration fiscale un état faisant apparaître le montant des plus-values réalisées lors de la transmission dont l'imposition est reportée.

Constater éventuellement le "dégel" des plus-values d'apport

Si le défunt avait apporté son cabinet individuel à la société, la plus‑value sur la clientèle (ou autres éléments non amortissables) a fait l'objet d'un sursis d'imposition qui prend fin à la date de la cession (ou annulation) de ses parts.

Si le défunt avait apporté sa clientèle à la société avant le 1er avril 1981 ou avait opté pour l'article 151 octies du CGI (option indiquée dans l'acte d'apport) la plus‑value d'apport à la société doit être dégelée.

Constatez aujourd'hui

La plus-value de cession des parts sociales.

Et le "dégel" de la plus-value d'apport : les plus-values en sursis d'imposition ont, en principe, fait l'objet d'un état de suivi annuel, annexé aux déclarations n° 2035 antérieures.

Si un ayant droit reprend l'activité dans les conditions de l'article 151 nonies II, le sursis d'imposition de la plus‑value sur la clientèle est maintenu.

En cas d'activité individuelle hors société, déclarer les éléments relatifs à cette activité

En cas d'activité libérale individuelle en dehors de la société, une déclaration n °2035 doit être télétransmise au nom du défunt dans les 6 mois, pour la période du 1er janvier à la date d'arrêt de cette activité.

Les éléments à reporter sur cette déclaration sont :

Les recettes individuelles encaissées et restant à percevoir (créances acquises).

Les dépenses individuelles réglées et restant dues (dettes certaines).

Les plus-values sur la réalisation des éléments de l'actif professionnel individuel (nous consulter).

Les éléments relatifs à l'activité en société : la quote-part des résultats de la société, la plus-value relative aux parts sociales et le dégel des plus-values d'apport.

En cas d'erreur dans l'estimation des créances et dettes individuelles, une déclaration définitive de cessation d'activité devra être établie.