Fiche CA 3 - Aides aux formalités : AIDES AUX FORMALITES « DÉCÈS D’UN PRATICIEN INDIVIDUEL »

La cessation d’activité doit être déclarée au Centre de Formalités des Entreprises (URSSAF) et dans les 6 mois suivant la date du décès, une déclaration 2035 doit être transmise au Service des Impôts :

Par ailleurs, nous vous invitons à vous assurer que les déclarations relatives à l'année précédente ont été télétransmises au Service des Impôts. A défaut, celles-ci doivent l'être dans les délais habituels ou au plus tôt.

Nous devrons être en possession de votre déclaration et des renseignements nécessaires à son examen au moins 15 jours avant la date limite.

Par ailleurs, nous vous invitons à vous assurer que les déclarations relatives à l'année précédente ont été transmises au Service des Impôts. A défaut, celles-ci doivent l'être dans les délais habituels ou au plus tôt.

DECLARATION AUPRÈS DU GUICHET UNIQUE

Pour déclarer la cessation d'activité libérale : connectez-vous sur le site https://formalites.entreprises.gouv.fr/

DANS LES 6 MOIS ETABLIR LA 2035 ET SES ANNEXES

Déclaration 2035 du praticien décédé

Le décès d'activité entraîne l'imposition immédiate des bénéfices non encore taxés et des plus-values.

Une déclaration n° 2035 doit donc être établie dans les 6 mois suivant la date du décès pour la période du 1er janvier jusqu'à la date du décès en faisant ressortir :

Les recettes encaissées et celles restant à percevoir (créances acquises) ainsi que le cas échéant, le stock cédé ou à céder.

Les dépenses réglées et celles restant dues (dettes certaines).

Les plus-values sur les éléments de l’actif professionnel.

Cette déclaration est généralement provisoire : en cas d'erreur, notamment lors de l'estimation des créances et dettes, une déclaration rectificative de cessation d'activité devra être établie.

La déclaration 2035 de cessation d’activité doit obligatoirement être télétransmise, soit via le PORTAIL AGAPS ou au format EDI-TDFC.

Transmettez-nous la déclaration au moins 15 jours avant la date limite.

Déclarations annexes

Déclaration DAS 2 : à établir dans les 6 mois et au plus tard le 3 mai 2023.

Taxe sur les salaires : à déclarer et à liquider immédiatement (dans les 15 jours du mois suivant le décès).

CFE : prévenez le Service des Impôts des Entreprises du décès du praticien, sur papier libre, en indiquant, le cas échéant, les coordonnées du successeur. En l'absence de successeur, si le décès a eu lieu en cours d'année, vous pouvez demander un dégrèvement au prorata temporis (modèle disponible sur www.agaps.com, rubrique "Déclaration et modèles").

Déclaration 1329-DEF (praticiens dont les recettes sont supérieures à 500.000 € HT sur 12 mois) : à établir dans les 60 jours.

CONSTATER LES EVENTUELLES PLUS OU MOINS-VALUES

Des plus ou moins-values doivent être constatées sur chaque élément de l’actif professionnel : biens inscrits au registre des immobilisations et biens par nature professionnels (clientèle, matériel…) et ce, même en cas d’exonération d'impôt sur les plus-values.

Calcul des plus et moins-values

Plus ou moins-value | = | Prix de cession | - | Valeur nette comptable |

(ou valeur estimée) | (Prix d'acquisition – Amortissements cumulés) |

En cas de mise au rebut, le prix de cession est égal à 0.

Pour les biens non amortissables, la valeur nette comptable correspond au prix d'acquisition.

En cas de création de la clientèle, le prix d'acquisition est égal à 0.

Pour les véhicules de tourisme : la plus-value doit être déterminée sur le prix réel d'acquisition diminué des amortissements calculés sur ce même prix. Il en est ainsi même dans le cas où l'amortissement aurait été plafonné.

Local : la plus-value est calculée globalement sur le local et les travaux qui ont eu pour effet d'augmenter sa valeur.

Plus ou moins-values à court terme ou à long terme ?

Pour chaque plus ou moins-value, déterminez si elle est à court terme ou à long terme

1 - En cas de décès, toutes les plus ou moins-values sont à "long terme" et les moins-values s'imputent sur les plus-values.

S'il en résulte une plus-value nette, elle est imposée à 12,80 % (+17,20 % de prélèvements sociaux).

S'il en résulte une moins-value nette, une fraction est déductible du bénéfice = moins-value nette x 12,80 / 25. L'imputation de la moins-value nette à long terme ne peut pas générer un déficit. En cas de report d'une moins-value à long terme antérieure : nous consulter.

2 - Il est cependant possible d'opter pour le régime de droit commun :

Pour les biens NON amortissables (parts de SCM…) => En principe à long terme

Cependant, la plus ou moins-value est à court terme, si le bien est détenu depuis moins de 2 ans.

Pour les biens amortissables (matériel, local…) => En principe à court terme

Exception : pour les plus-values, une part à long terme doit être constatée si le bien est détenu depuis plus de 2 ans et s'il est cédé plus cher qu'il n'a été acquis (cas du local). La plus-value est alors à court terme à hauteur des amortissements pratiqués et à long terme au-delà.

Court terme | => | La plus ou moins-value est intégrée dans le bénéfice soumis à l’impôt sur le revenu. |

|---|---|---|

Long terme | => | Même imposition ou déduction que le régime : imposé à 12,80 % + 17,20 % de prélèvement sociaux à indiquer sur la mention expresse. |

Local : abattement sur la plus-value à long terme

Abattement = 10 % par an au-delà de 5 ans de détention (années pleines). La plus-value à long terme est donc exonérée au terme de 15 ans de détention. - Article 151 septies B du CGI -

Local à l'actif depuis 7 ans et 6 mois. Plus-value à long terme = 50.000 €.

Nombre d'années pleines : 7 ans (soit 2 ans au-delà de 5 ans).

Abattement = 50.000 € x 10 % x 2 ans = 10.000 €

Plus-value à long terme imposable = 50.000 € - 10.000 € = 40.000 €.

L'abattement ne s'applique pas sur la part à court terme de la plus-value.

BENEFICIER D'UNE EXONERATION DE PLUS-VALUE

Le praticien qui a exercé depuis plus de 5 ans peut être dans l'une des conditions d'exonération des plus-values.

Les situations | Exonération susceptible de s'appliquer | ||

|---|---|---|---|

1 | Les recettes sont-elles inférieures à 126.000 € ? | => | Exonération PME |

2 | L'activité est évaluée à un montant inférieur à 1.000.000 € ? (hors locaux, hors stock) | => | Exonération TRANSMISSION |

L'exonération PME et l'exonération TRANSMISSION ne peuvent pas se cumuler.

Ces exonérations ne peuvent pas non plus se cumuler avec le report d'imposition des transmissions à titre gratuit

Les plus-values à court terme entrent toujours dans l'assiette de calcul des charges sociales, quel que soit le régime d'exonération.

Exonération "PME"

L'exonération "PME" s'applique à toutes les plus-values nettes réalisées depuis le 1er janvier.

Elle est la seule exonération qui puisse s'appliquer sur le local.

Calculez la moyenne des recettes des 2 années précédentes

Décès en 2023

Recettes 2022 = 100.000 € ; Recettes 2021 = 94.400 €. (Redevables de la TVA : les recettes s'entendent HT)

Moyenne des recettes = (100.000 € + 94.400 €) / 2 = 97.200 €

Déterminez le pourcentage d'exonération

La moyenne des recettes | Le pourcentage d'exonération est de | |

|---|---|---|

N'excède pas 90.000 € | => | 100 % |

Excède 126.000 € | => | 0 % |

Est comprise entre 90.000 € et 126.000 € | => | (126.00 € - moyenne des recettes) / 36.000 € x 100 % = 80 % |

Si la moyenne des recettes est de 97.200 €, l'exonération est de : (126.000 € - 97.200 €) / 36.000 € x 100 % = 80 %

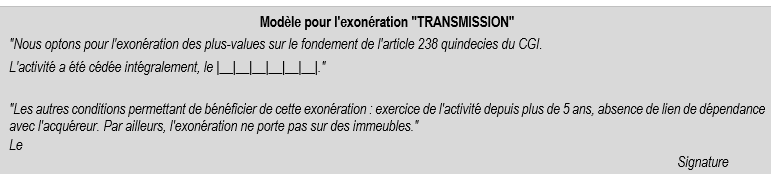

Exonération "TRANSMISSION"

L'exonération TRANSMISSION ne s'applique qu'aux plus-values réalisées lors de la transmission et non à celles réalisées avant la cession. Elle ne s'applique pas à la plus-value sur le local.

L'exonération porte sur chaque plus-value et les moins-values restent déductibles.

Conditions

Le prix de cession du cabinet (hors local) est inférieur à 1.000.000 €.

Déterminez le pourcentage d'exonération

Le prix de cession | Le pourcentage d'exonération des plus-values est de | |

|---|---|---|

N'excède pas 500.000 € | => | 100 % |

Excède 1.000.000 € | => | 0 % |

Est comprise entre 500.000 € et 1.000.000 € | => | (1.000.000 € - prix de cession) / 36.000 € x 100 % |

Joindre une mention expresse à la 2035 => Exigée par l’Administration en cas d’Exonération "TRANSMISSION"

UN AYANT DROIT REPREND L'ACTIVITE : REPORT D'IMPOSITION DE PLUS-VALUE

Un report d'imposition est susceptible de s'appliquer aux plus-values constatées lors d'une transmission à titre gratuit, y compris les immeubles. Elle est généralement retenue en cas de poursuite de l'activité par un ayant droit.

Par ailleurs, nous vous invitons à vérifier que le régime Exonération "PME" ou Exonération "TRANSMISSION" ne permet pas déjà d'être exonéré à 100 % sur toutes les plus-values, car ces régimes ne peuvent pas se cumuler avec ce report d'imposition.

L'option pour le report d'imposition permet

De ne pas être imposé sur la plus-value de la transmission gratuite du cabinet, y compris le local inscrit au registre des immobilisations.

Et de reporter cette imposition sur l'ayant droit qui reprend l'activité seulement dans le cas où il la cèderait avant 5 ans.

Modalités de l'option et formalisme

L'option est exercée lors de l'acceptation de la transmission, sur l'imprimé n° 2103-SD, joint à la 2035 de cessation d'activité.

Formalisme pour le bénéficiaire de la donation

Le bénéficiaire doit pendant les cinq années suivant la date de la transmission, joindre à sa 2035 :

Une formule d'option n° 2103-SD.

Un état récapitulatif des plus-values en report d'imposition n° 2104-SD.

Un état de suivi n° 2106-SD.

Joindre à sa déclaration d'ensemble des revenus (n° 2042) un état de suivi des plus-values reportées, n° 2105-SD.

Le report d'imposition est maintenu en cas de nouvelle transmission à titre gratuit.

Les modèles sont disponibles sur agaps.com, rubrique "Déclarations et modèles".

REDEVABLES DE LA TVA DANS LES 30 JOURS (CA3) OU 60 JOURS (CA12) TELETRANSMETTRE LA DECLARATION DE TVA

Une déclaration doit être déposée : CA3 dans les 30 jours ou CA12 dans les 60 jours sous le régime simplifié.

Il n'est tenu compte ni des créances, ni des dettes : la TVA sera télé déclarée et télé payée au fur et à mesure des paiements.

Sur les immeubles acquis avec TVA depuis le 01.01.2003, une fraction de la TVA récupérée doit être reversée.