Fiche CA 1 - Aides aux formalités : AIDE AUX FORMALITÉS FISCALES « MICRO-BNC »

Ce fascicule vous présente les formalités que vous devez accomplir lors d'une cessation d'activité libérale définitive.

PRÉVENIR LE GUICHET UNIQUE

La guichet unique doit être prévenu de la cessation d'activité libérale dans le mois suivant la date de cessation d'activité.

«Cette formalité est effectuée sur le site suivant : »https://formalites.entreprises.gouv.fr/

CONCERNANT LA DÉCLARATION DES REVENUS LIBÉRAUX

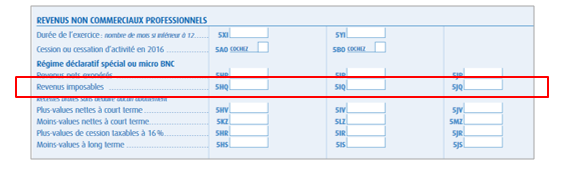

Dès lors que les revenus sont imposés sous le régime Micro BNC, les recettes perçues doivent être portées directement sur la déclaration d'ensemble des revenus.

En cas de cessation d'activité, cette déclaration doit être établie dans les 60 jours. En pratique, nous vous invitons à contacter votre Service des Impôts des Particuliers pour les modalités de télédéclaration ou pour demander un report à l'échéance habituelle. En cas de décès, le délai est porté à 6 mois.

Inscrire le montant total des recettes en cadre 5HQ, 5IQ ou 5JQ selon que le déclarant est le déclarant 1, 2 ou une personne à charge. En cas d’implantation ou de remplacement en ZFU, nous consulter. En cas de plus ou moins-values sur des immobilisations, nous consulter.

Les praticiens relevant, pour leur retraite, de la CIPAV ou de la SSI qui ont opté pour le prélèvement libératoire n'ont pas à compléter cette rubrique.

DÉCLARATIONS ANNEXES

Déclaration DAS 2 : à établir dans les 60 jours.

Taxe sur les salaires : à déclarer et à liquider immédiatement.

CFE : prévenez votre Service des Impôts des Entreprises de votre cessation d'activité, sur papier libre, en indiquant, le cas échéant, les coordonnées du successeur. En l'absence de successeur, si la cessation d'activité a lieu en cours d'année, n'oubliez pas de demander un dégrèvement de la CFE (modèle disponible sur www.agaps.com, rubrique "Déclarations et modèles").

Déclaration 1329-DEF (praticiens dont les recettes amenées sur 12 mois sont supérieures à 500.000 €) : à établir dans les 60 jours.